高額療養費制度とは?限度額や対象範囲、改正についても解説?高額療養費制度の基本と活用術

急な出費も安心!高額療養費制度は、医療費の自己負担を軽減する日本の公的制度。上限額や申請方法、改正情報も解説。賢く利用して、もしもの時に備えましょう。あなたの医療費をサポートします。

💡 高額療養費制度の仕組みを理解し、自己負担限度額の計算方法を把握できます。

💡 制度の対象となる医療費と対象外となる費用を明確に区別できます。

💡 高額療養費制度の改正と今後の動向、制度を最大限に活用するための対策を知ることができます。

高額療養費制度について、わかりやすく解説していきます。

まずは、この制度で何がわかるのか、重要なポイントを3つにまとめました。

高額療養費制度の基本と利用方法

医療費が高額でも安心!高額療養費制度って何?

自己負担を軽減する日本の公的医療保険制度。

高額療養費制度の基本について説明します。

これを知っておけば、もしもの時の安心感が違いますね。

✅ 高額療養費制度は、1ヶ月の医療費が自己負担限度額を超えた場合に、超えた金額が公的医療保険から支給される制度であり、自己負担限度額は年齢や所得によって異なる。

✅ 高額療養費の計算では、70歳未満は21,000円以上の自己負担分を合算、70歳以上は全額合算でき、世帯単位での合算や多数回該当による自己負担軽減の仕組みもある。

✅ 高額療養費の対象外となる費用(差額ベッド代、入院時の食事代など)や手続き方法、マイナンバーカードによる支払い方法などについても解説されている。

さらに読む ⇒公益財団法人 生命保険文化センター出典/画像元: https://www.jili.or.jp/lifeplan/lifesecurity/8455.html高額療養費制度は、医療費が高額になった際の経済的な負担を軽減するための重要な制度ですね。

年齢や所得によって自己負担限度額が異なる点に注意が必要です。

高額療養費制度は、日本の公的医療保険制度の一環として、医療費が高額になった場合の経済的負担を軽減するためのものです。

健康保険に加入している方であれば、年齢や所得に関わらず利用できます。

制度の仕組みとしては、1ヶ月の医療費の自己負担額が上限を超えた場合に、その超過分が払い戻されます。

自己負担額の上限は、年齢(69歳以下と70歳以上)と所得によって異なり、69歳以下の場合は5つの所得区分、70歳以上の場合は3つの区分(外来と入院・世帯合算で異なる)に分かれます。

例えば、標準報酬月額83万円以上の所得区分の方の場合、自己負担限度額は252600円+(医療費総額-842000円)×1%となります。

70歳以上の方も所得区分によって外来と入院・世帯合算で異なる限度額が設定されています。

制度を適用するには、事前に「限度額適用認定証」を取得しておくと、医療機関の窓口での支払いを自己負担限度額に抑えることができ、便利です。

なるほど、高額療養費制度は、国民の医療費負担を軽減するための重要な仕組みですね。限度額適用認定証の活用や、確定申告での医療費控除など、知っておくと役立つ情報ですね。

高額療養費制度の対象範囲と注意点

高額療養費、何が対象外?自費診療は?

自費診療、先進医療は対象外。

高額療養費制度の対象範囲と注意点について見ていきましょう。

対象となるものと、ならないものをしっかり区別することが大切です。

✅ 高額療養費制度は、1ヶ月の医療費の自己負担額が上限を超えた場合に、超過分の払い戻しを受けられる制度で、国民健康保険や社会保険に加入している人が利用できる。

✅ 制度の対象となるのは保険診療にかかる医療費のみで、自費診療、先進医療費、差額ベッド代、入院中の食事代、日用品費、交通費などは対象外となる。

✅ がん治療では保険診療は対象となるが、先進医療や自由診療は対象外。出産においては保険診療の範囲内であれば高額療養費制度が適用される。

さらに読む ⇒マネコミ!〜お金のギモンを解決する情報コミュニティ〜出典/画像元: https://manekomi.tmn-anshin.co.jp/kenko/17471236保険診療が対象で、自費診療などは対象外というのは重要ですね。

がん治療や出産の場合でも、保険診療の範囲内であれば適用されるという点は、覚えておきたいですね。

高額療養費制度は、医療費の自己負担額を軽減する制度ですが、全ての費用が対象となるわけではありません。

保険診療が対象となり、入院基本料なども含まれますが、自費診療、先進医療費、差額ベッド代、入院中の食事代、日用品費、医療保険適用外の治療費、交通費、診断書発行費、予防接種費などは対象外です。

がん治療や出産の場合でも、保険診療の範囲内であれば高額療養費制度の対象となります。

特に先進医療は高額になる傾向があるため注意が必要です。

また、1年間に高額療養費の支給を3回以上受けた場合、4回目からは上限額がさらに引き下げられる「多数回該当」という制度もあります。

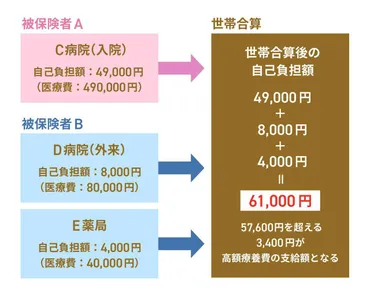

同一世帯内の医療費を合算して、自己負担上限額を超えた場合に高額療養費が支給される「世帯合算」も可能です。

70歳未満の場合は、自己負担額が21000円以上の医療費が合算対象となりますが、70歳以上75歳未満の場合は金額の条件はありません。

ええ話や!保険診療が対象ちゅうことは、がんと診断されても、保険診療内なら高額療養費制度の対象になるってことやな。先進医療とかはアカンらしいけど、知っとったら役に立つわ。

次のページを読む ⇒

高額療養費制度改正が見送り!自己負担増は回避。制度の仕組みと活用術を解説。最新情報と対策を知り、医療費負担を軽減しましょう。