円安は日本経済にどう影響する?日米金利差と日本の対応

円安急加速!輸出産業は歓喜、輸入産業は苦悩… 日本の経済に何が起きる? 円安の背景、影響、そして今後の展望を解説!

円安への警戒感と市場の動向

円安進行、止まらない?

リスクは依然高い

加藤財務大臣のコメントは、市場に対して強いメッセージですね。

✅ 加藤財務大臣は、円安が急激に進行している状況に対し、「行きすぎた動きには適切な対応をとる」と発言し、市場の動向をけん制しました。

✅ 大臣は、為替相場は経済の基礎的な状況を反映して安定的に推移することが重要だと改めて強調しました。

✅ 日銀の植田総裁が利上げに慎重な姿勢を示したことが、円売りの要因となり、1ドル157円台後半まで円安が進行しました。

さらに読む ⇒出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1629460?display=1日銀の政策次第では、円安はさらに進む可能性もあるということですね。

2024年12月24日、加藤勝信財務相は閣議後会見で、ドル円相場が5カ月ぶりの円安水準で推移していることに警戒感を示し、市場をけん制しました。

市場では、日米金利差の縮小により円安が長期化すると見られており、円売り圧力が強まっています。

一方、日銀は追加利上げに慎重な姿勢を示しており、植田総裁の発言内容や今後の金融政策決定会合における「主な意見」が市場に影響を与えると予想されます。

一部のヘッジファンドは、円安が更に進んで160-165円に達すると予想しており、円安進行のリスクは依然として高い状況です。

へぇ、財務大臣も円安には警戒してるんや。でも、日銀が利上げに慎重な姿勢やから、円安はまだまだ続きそうやね。

G7の声明と円安介入の正当性

G7は、円安対策で日本の介入をどう見ている?

国際的な正当性を後押し

G7の声明は、円安対策における国際的な協調の必要性を示していると思います。

公開日:2024/05/24

✅ 神田真人財務官は、G7 財務相・中央銀行総裁会議において、円安が続く為替相場について、「いつ何時でも必要な措置を取る用意がある」と表明しました。

✅ 財務官は、為替市場の過度な変動が経済に悪影響を与える場合は、適切な措置を取る必要があるとの立場を示し、米国とは緊密に連絡を取り合っていることを強調しました。

✅ 会議で、神田財務官は、日本側から投機的な動きによる過度な変動への懸念が伝えられ、為替レートの過度の変動や無秩序な動きは経済や金融の安定に悪影響を与えると訴えたことを明らかにしました。

さらに読む ⇒ロイター 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/markets/japan/funds/U5JFQS3DANJARFT7JYBZMOTXBM-2024-05-24/日本の主張が反映され、円安介入の正当性が認められたのは、大きな成果と言えるでしょう。

G7は4月17日、米ワシントンで財務相・中央銀行総裁会議を開催し、共同声明を発表しました。

声明では、為替の過度な変動は経済に悪影響を与え得るとの認識を示し、急速な円安に直面する日本が為替介入を行う際に、国際的な正当性を確保するための「免罪符」となり得るとの見方が出ています。

神田真人財務官は、日本の主張を踏まえ、過去のG7における政策対応に関するコミットメントが再確認されたと説明しました。

特に、声明に盛り込まれた「為替レートの過度の変動や無秩序な動きは経済および金融の安定に対して悪影響を与え得る」との認識が、介入の根拠となることを強調しました。

G7もやっと本気で円安対策に乗り出したんやな。これで、日本も安心して介入できるようになったわ。

長期化する円安と日本の経済状況

円安局面は過去最長?

39か月継続

円安が長期化する可能性は高いですが、日本の経済状況は依然として不透明ですね。

✅ 円安が進行し、1ドル150円に達する可能性が高い。為替介入の可能性はあるものの、米長期金利の上昇によって円安が合理的根拠に基づくものとみなされるため、効果は一時的と見られる。

✅ 米長期金利は予想外の堅調な米経済により上昇している。これは、個人消費と雇用の強さが要因の一つと考えられる。FRBの量的引き締めが遅れたことも、金利上昇の一因である。

✅ 日銀は、円安対策として為替介入の次に政策修正を迫られる可能性がある。しかし、7月の政策修正を早々に手直しすることは、植田総裁にとって困難な状況となる。

さらに読む ⇒第一生命経済研究所ページ出典/画像元: https://www.dlri.co.jp/report/macro/273543.html米国の経済状況と日銀の政策次第では、円安はさらに進む可能性もあり、今後の動向を見守る必要があります。

2023年以降の円安局面は、2021年2月から始まり、2024年4月まで少なくとも39か月継続しており、過去の円安局面の定義(月次の名目実効為替レートが前年比で5か月以上減少)に基づくと、過去最長となっています。

足元では、米国の利下げ期待の高まりから、米長期金利が低下し、円高・ドル安に転じている。

一方、日本の経済は、自動車の認証問題による生産停止や賃金上昇率が物価上昇率に届かない状況を受け、回復が遅れている。

今後は、春闘賃上げによる賃金上昇や定額減税の効果によって、所得が押し上げられ、経済回復が期待される一方で、所得と支出の好循環が実現するかは不透明な状況となっています。

円安が長引くのは、ちょっと心配やな。日本の経済にどう影響するんやろ。

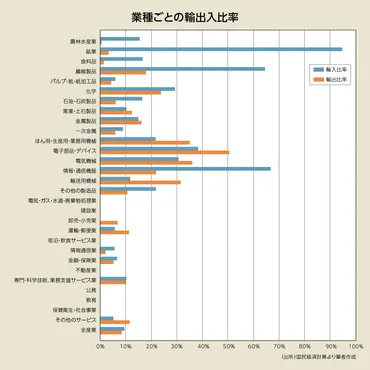

円安は、日本の輸出入企業や消費者、そして経済全体に大きな影響を与えています。

今後も、円安の動向と日本の対応に注目していく必要があります。

💡 円安は輸出企業には追い風となる一方で、輸入物価上昇による家計負担増加が懸念される。

💡 日米金利差の拡大が主な要因であり、日本の金融政策も重要な役割を果たす。

💡 G7は円安対策として為替介入の正当性を認めたが、長期的な円安対策は課題となる。