日銀の金融政策はどうなる?マイナス金利解除後の日本経済への影響は?(?)日銀の金融政策と日本経済への影響

日銀の金融政策を徹底解説!「経済・物価情勢の展望」や金融政策決定会合の内容から、マイナス金利解除の影響までを網羅。賃金と物価の好循環、米国の経済政策、そして今後の金融政策の方向性まで、経済動向を読み解くための重要情報が満載。変動金利への影響や、追加利上げの可能性についても言及します。

金融政策決定会合の議事要旨

日銀政策委員会は、最近の金融市場でどんな動きがあったと報告した?

長期金利は安定、イールドカーブはスムーズ

金融政策決定会合の議事要旨から、具体的な議論の内容を詳しく見ていきましょう。

✅ 2024年は、米国が利下げに転じる一方で、日本はマイナス金利解除の可能性があり、日米の金融政策が逆方向に進むことが予想されます。

✅ 日銀の金融政策決定会合は、年間8回開催され、特に2日目の会合終了後の金融政策発表や日銀総裁会見で株式市場が大きく動く可能性があります。

✅ 米国が利下げし、日本がマイナス金利解除した場合、円高(ドル安)となり、日本の輸出企業は売られやすい一方、海外調達企業や銀行、生損保は買われる可能性があり、長期投資家には絶好の仕込み場となるかもしれません。

さらに読む ⇒資産運用の出典/画像元: https://media.paypay-sec.co.jp/cat1/2024-3円高や円安が、輸出企業や海外調達企業にどのような影響を与えるのか、今後の経済動向を左右する重要なポイントですね。

2024年1月26日開催の日本銀行政策委員会・金融政策決定会合の議事要旨は、日本銀行法第20条第1項に基づき作成された「議事の概要を記載した書類」です。

この議事要旨は、2023年12月18日と19日に開催された会議の内容をまとめたもので、金融経済情勢に関する執行部からの報告の概要、最近の金融市場調節の運営実績、海外金融経済情勢、国内金融経済情勢などが詳細に記されています。

会合では、金融市場調節方針に基づき国債買入れなどが行われたほか、長期金利は金融市場調節方針と整合的に推移し、イールドカーブの形状は総じてスムーズとなっていると報告されています。

また、海外経済は回復ペースが鈍化しているものの、国内景気は緩やかに回復していると分析されています。

今後の見通しについては、海外経済の回復ペース鈍化による下押し圧力がある一方、ペントアップ需要の顕在化や緩和的な金融環境、政府の経済対策の効果などが国内経済の回復を支えるとされています。

ただし、海外金融市場では、米欧の長期金利の大幅低下や新興国通貨の上昇が見られる一方で、原油価格は下落しており、先行きには不確実性が高いとの見解が示されています。

金融政策って、色々なところに影響があるんですね。ちょっと難しかったけど、勉強になりました!

黒田総裁の金融緩和継続の必要性

黒田総裁はなぜ金融緩和の継続が必要だと主張したのか?

経済回復と物価安定のため

黒田総裁の金融緩和継続への思いと、その背景について解説します。

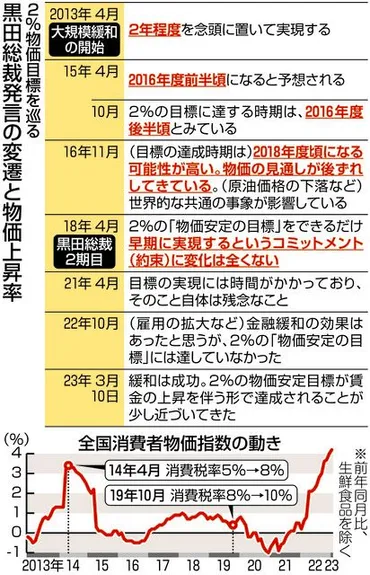

✅ 黒田日銀総裁は、最後の金融政策決定会合で、大規模金融緩和策の維持を決定しました。10年前から掲げてきた物価上昇率2%の目標は達成できませんでしたが、黒田総裁は政策の成果を強調し、緩和の正当化に終始しました。

✅ 黒田総裁は、雇用者増加など経済指標の改善を成果として挙げ、2%目標達成に至らなかった原因は、消費者や企業のデフレマインドが根強かったためだと説明しています。

✅ 黒田総裁は、物価目標達成に至らなかったことについて明確な反省を示さず、大量の国債保有による副作用への懸念についても言及を避けています。緩和政策の出口を示さないまま、新総裁に引き継ぐこととなりました。

さらに読む ⇒東京新聞出典/画像元: https://www.tokyo-np.co.jp/article/2358742%の物価上昇目標達成への道は険しかったものの、黒田総裁は、金融緩和の効果を強調し、その正当性を主張していますね。

日本銀行総裁の黒田東彦氏は、2022年6月6日のきさらぎ会において、日本銀行が強力な金融緩和を粘り強く続ける必要性を訴えました。

その根拠として、①日本経済が依然として感染症からの回復途上にあること、②資源価格の上昇による海外への所得流出という下押し圧力があること、③2%の物価安定目標が持続的・安定的に達成される必要があることを挙げました。

具体的には、日本経済は米国やユーロ圏と比べて回復が遅く、国内民間需要の回復も弱めであるとし、金融政策は緩和的な金融環境を維持することで国内民間需要の本格回復を後押しする必要があると説明しました。

また、資源価格の上昇は海外への所得流出につながり、実質GNIの伸びを抑制する要因となっていると指摘し、金融緩和の継続によってそのマイナスの影響を和らげる必要があると主張しました。

さらに、4月の生鮮食品を除く消費者物価は前年比+2.1%と2%に到達しましたが、これは主にエネルギー価格の上昇によるものであり、生鮮食品とエネルギーを除いたベースでは+0.8%にとどまっていることから、2%の物価安定目標が持続的に達成されているとは言えない状況であると述べました。

黒田氏は、これらの現状を踏まえ、日本銀行は欧米の中央銀行とは異なり、強力な金融緩和を粘り強く続けていく姿勢を明確にしており、2%の物価安定目標の持続的・安定的な実現に向けて、金融政策を適切に運営していく必要があると表明しました。

金融緩和政策の成果と課題について、多角的に検証していく必要があると思います。次期総裁のもとで、どのような政策がとられるのか、注目ですね。

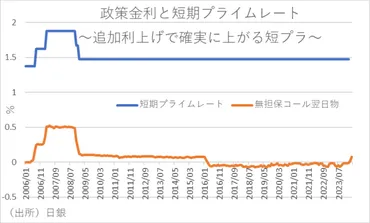

マイナス金利政策解除の影響

日銀のマイナス金利解除は、日本の経済にどんな影響を与えるの?

設備投資や輸出入に影響

マイナス金利政策の解除が、日本経済に与える影響について解説します。

✅ 日銀のマイナス金利政策解除は、設備投資、為替レート、輸出入、個人消費など、経済活動に多岐にわたる影響を与える可能性がある。

✅ 内閣府の短期日本経済マクロ計量モデルによると、短期金利が上昇した場合、実質GDPは1年後以降に抑制効果が出ると推定され、特に設備投資が大きく減少すると考えられる。

✅ ただし、マイナス金利解除自体の影響は限定的で、追加利上げや量的緩和策の出口については、実体経済への影響を考慮し、慎重な対応が必要である。

さらに読む ⇒第一生命経済研究所ページ出典/画像元: https://www.dlri.co.jp/report/macro/327619.htmlマイナス金利解除は、様々な経済活動に影響を与える可能性がありますね。

日銀は、今後の経済状況を注視し、慎重な判断が求められます。

日銀のマイナス金利政策解除は、経済活動に様々な影響を与える可能性があり、特に設備投資、為替レート、輸出入、個人消費に注目が集まっています。

内閣府の短期日本経済マクロ計量モデルによると、短期金利が上昇した場合、実質GDPは引上げ年ではわずかですが、2年目以降は抑制される可能性があります。

しかし、マイナス金利解除自体の影響は政策金利上昇ほど大きくなく、直ちに景気減速につながるリスクは小さいとされています。

海外経済のインフレ率が低下すれば、日本の長期金利も低下する可能性がありますが、日銀による追加利上げは、実体経済に悪影響を及ぼす可能性があります。

住宅ローンの変動金利や企業の融資金利が上昇するだけでなく、長期国債買い入れ修正による長期金利の上昇は、企業の設備投資を抑制し、賃上げ意欲にも悪影響を与える可能性があります。

そのため、日銀は追加利上げや量的緩和策の出口について慎重な対応が必要とされています。

具体的な影響としては、政策金利の上昇は非金融法人への支出に悪影響を及ぼす可能性があり、GDPへの影響は有利子負債や有利子資産の保有状況によって異なります。

一方、金融機関は受け取り利息の増加により収入が増える可能性があります。

家計部門は預金やローンを通じて所得バランスに影響を受けることが予想されます。

内閣府のモデルによると、短期金利が上昇した場合、設備投資は大幅に抑制され、円高による輸出減少も懸念されます。

輸入は円高による輸入物価低下のプラス効果により、初期は増加する可能性があります。

民間消費への影響は、財産所得増加による所得効果、資産価格下落による効果など、複雑な要因が絡み合っています。

日銀は、マイナス金利解除後の経済状況を注視し、金融政策の修正を慎重に進める必要があります。

マイナス金利解除って、なんか難しそうやけど、色んなところに影響があるってこと、よーく分かりました!

本日の記事では、日銀の金融政策、マイナス金利解除の影響など、多岐にわたる視点から日本経済の現状を解説しました。

💡 日本銀行の金融政策は、経済の回復を目指しつつ、物価上昇や海外情勢のリスクに注意を払って運営されています。

💡 マイナス金利解除は、設備投資や為替レートなど、様々な経済活動に影響を与える可能性があります。

💡 今後の金融政策は、次期総裁のもとで転換期を迎える可能性があり、その動向が注目されます。