日銀の金融政策、次の動きは?(利上げはあるのか?)今後の金融政策の行方とは!?

💡 日銀は、2023年10月31日の金融政策決定会合で、政策金利を据え置きました。

💡 植田総裁は、追加利上げの可能性を示唆し、市場では年内利上げの可能性が高まっています。

💡 日銀は、今後の賃金・物価動向を注視し、経済・物価見通しが実現すれば、引き続き政策金利を引き上げて金融緩和を調整していく方針です。

それでは、日銀の金融政策に関する最新情報を詳しく見ていきましょう。

日銀は金融政策金利を据え置き、追加利上げの可能性を示唆

今回の会合では、日銀は政策金利を据え置きましたね。

公開日:2024/10/31

✅ 日銀の植田総裁は、今回の金融政策決定会合で政策金利を据え置いたものの、経済・物価情勢が展望リポート通りに進めば、引き続き政策金利を引き上げて金融緩和を調整していく考えを示しました。

✅ 植田総裁は、米経済の現状は良好であるとし、「時間的な余裕がある」との表現は今後使わないことを表明。市場に利上げ時期を示唆しないように、従来の金融政策決定に戻るとの姿勢を示しました。

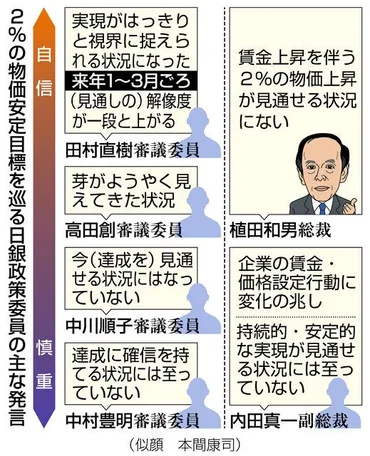

✅ 植田総裁は、来年の春闘で今年と同程度の賃上げ率となることは日銀の物価目標にとって好ましいと述べましたが、利上げ判断の決め手にはならないと強調しました。また、政治情勢が金融政策判断に与える影響については、経済・物価見通しが実現すればそれに応じて政策金利を引き上げていくと説明しました。

さらに読む ⇒植田総裁の発言は、市場に大きな影響を与えそうですね。

2023年10月31日の金融政策決定会合で、日本銀行は政策金利を現状の0.25%に据え置きました。植田和男総裁は記者会見で、これまで使用してきた「時間的な余裕はある」という表現を使わないことを表明し、追加利上げに関して予断を持たずに判断していく姿勢を示しました。今回の決定は、米経済のリスクが低下していることや、国内経済が順調に推移しているという見方を受け、市場では年内を含めた早期の利上げの可能性が強まるとの見方が出ています。植田総裁は、賃金が物価目標と整合的な範囲に入ってきていると指摘し、追加利上げの重要な判断材料である賃金・物価情勢を注視していくと述べました。市場では、円相場が一時1ドル=151円台後半まで上昇し、長期国債先物相場は下落しました。金融政策運営については、経済・物価見通しが実現していけば、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく方針を維持しました。

そうですね。市場は、日銀が追加利上げへ舵を切るのではないかと注目しています。

いや~、ほんまに、日銀の動きは読みにくいなぁ。

追加利上げって、私たちの生活にどんな影響があるんでしょうか?

日銀は金融政策維持、物価目標達成に向けた取り組み継続

物価目標達成への取り組みは、日銀にとって重要な課題ですね。

✅ このSVGコードは、ロゴと思われる複雑な図形を定義しています。

✅ コードは複数のパス要素 (path) とグループ (g) 要素で構成されており、それぞれがロゴの特定の部分を表しています。

✅ パス要素は、ベクトルグラフィックの形状を定義するのに使われ、複雑な曲線や直線の組み合わせでロゴの輪郭を描いています。

さらに読む ⇒日銀は、慎重ながらも着実に2%の物価目標達成に向けて動いているようです。

2023年12月20日の金融政策決定会会合では、長短金利操作、イールドカーブ・コントロール、資産買入れ方針の現状維持が決定されました。経済は緩やかに回復しており、海外経済の回復ペース鈍化による下押し圧力を受けつつも、ペントアップ需要の顕在化などで緩やかな回復を続けるとされています。物価は、生鮮食品を除く消費者物価の前年比が3%程度となっているものの、既往の輸入物価上昇の価格転嫁の影響は徐々に和らいでいます。今後、2024年度にかけては2%を上回る水準で推移すると予想され、その後は前年比のプラス幅が縮小するとされています。金融政策運営の基本方針としては、経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、2%の物価安定目標を持続的・安定的に実現することを目指すとしています。賃金上昇を伴った2%の物価上昇の達成に向けた確度は、少しずつ高まってきているものの、賃金と物価の好循環が強まっていくかは見極める必要があると判断しています。マイナス金利政策の解除やイールドカーブ・コントロールの撤廃については、賃金と物価の好循環が確認できるデータや情報を重視して検討していくとのことです。

日銀は、2%の物価目標達成を実現するために、粘り強く金融緩和を継続していく方針のようです。

2%の物価目標って、なかなか難しいなぁ。

物価目標達成って、私たちの生活にどんな影響があるんでしょうか?

日銀の今後の利上げシナリオと金利上昇の影響

日銀の今後の利上げシナリオは、注目されていますね。

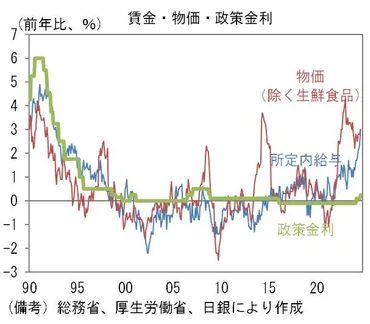

✅ 賃金の伸びが堅調で、特に一般労働者の所定内給与は前年比2.9%と高い伸びを維持している。これは2%の物価目標に対して十分な水準であり、賃金上昇がインフレの持続性を高めている。

✅ 日銀は現在のところ様子見を続けているが、今後の賃金・物価動向によっては12月ないしは1月に追加利上げに踏み切る可能性が高い。特に、賃上げの定着によってインフレが持続していることから、利上げ実施の可能性は高い。

✅ 企業向けサービス価格指数は8月も前年比2.7%と高い伸びが続いている。これはサービス価格が労働コストに強く影響を受けるためであり、労働集約的な業種ではさらに高い伸びを示している。今後も構造的な人手不足が続くことを考えると、企業は価格転嫁を進める可能性が高い。

さらに読む ⇒賃金の上昇が続けば、日銀は利上げに踏み切らざるを得ないかもしれません。

日銀は2024年3月に17年ぶりに利上げを行い、今後金利をどこまで上げるのか注目されています。この記事では、2025年末までに考えられる4つのシナリオを分析し、それぞれの確率を考察しています。最も可能性が高いのは、追加利上げを2~3回行い、金利が0.5~0.75%程度に上昇するシナリオBで、確率は60%です。サブシナリオとして、追加利上げを4~5回行い、金利が1~1.25%程度に上昇するシナリオCが20%の確率で考えられます。一方、追加利上げがゼロ~1回で金利が0.25%程度までしか上がらないシナリオAと、追加利上げが6回以上で金利が1.5%程度以上に上昇するシナリオDは、それぞれ10%の確率で、可能性は低いものの注意が必要なリスクシナリオとされています。日銀は2%の物価目標を達成したとはいえ、まだ「中長期的な予想インフレ率」が2%でアンカーされているとは言い切れません。そのため、欧米のように単純に自然利子率に2%を上乗せして金利のゴールを計算することは難しい状況です。この記事では、2%物価目標の達成状況や、将来の経済状況が大きく左右すると説明しています。金利の動きは、住宅ローンや企業の経営にも大きな影響を与えるため、今後の動向を注視していく必要があります。

今後の金利上昇は、経済に大きな影響を与える可能性があります。

金利が上がったら、住宅ローンが大変やなぁ。

金利が上昇すると、私たちの生活はどうなるんでしょうか?

植田総裁講演:金融政策の基礎と物価安定目標達成への取り組み

植田総裁の講演は、日銀の今後の政策運営について貴重なヒントを与えてくれます。

✅ 植田和男氏が日銀総裁に就任し、政策運営スタイルが変わるだろう。特に、政策コミットメントの扱いが慎重になることが予想される。

✅ 植田氏は過去の経験から、政策コミットメントは経済状況の変化に柔軟に対応しにくく、長期的な経済安定を阻害する可能性があると認識している。

✅ 植田氏は、日銀が「見晴らしのよい場所」にいるとおごることなく、慎重な姿勢で政策運営を行うことで、黒田東彦前総裁のスタイルから変化をもたらすだろう。今後の課題としては、量的緩和からの出口戦略が挙げられる。

さらに読む ⇒植田総裁は、慎重な姿勢で金融政策を運営していくことを強調しています。

日本銀行総裁植田和男氏は2023年5月19日の内外情勢調査会において、金融政策に関する講演を行いました。講演では、金融政策の基本的な考え方、特に「物価安定の目標」の実現に向けた2%の目標達成を目指すための「闘いの歴史」について説明しました。まず、金融政策が物価に影響を与えるメカニズムを2つ紹介しました。1つ目は金利と経済の関係です。金融政策は金利の調節を通じて経済に影響を与え、金利を引き下げると企業の設備投資や家計の住宅購入などの需要を刺激し、経済活動が活発化します。2つ目は経済と物価の関係です。物価は「需給ギャップ」によって決まります。経済が活発化し需要が高まれば物価上昇率は高まり、逆に経済が落ち込めば物価上昇率は低下します。この関係は「フィリップス曲線」として知られています。しかし、現実にはフィリップス曲線の位置が変化したり、物価が同曲線から一時的に乖離したりすることもあります。そのため、金融政策はより複雑になります。講演では、これらの要因として「予想物価上昇率」と「一時的な供給ショック」の2つを取り上げ、それぞれが物価にどのような影響を及ぼすかを説明しました。「予想物価上昇率」は、人々が将来の物価上昇をどの程度予想するかによって現在の消費や投資行動が変わります。予想物価上昇率が高いほど、人々は現在消費や投資を行い、物価を押し上げる方向に働きます。一方、「一時的な供給ショック」は、原油価格や食料価格などのサプライチェーンの問題によって発生します。これらのショックは、短期的に物価変動を引き起こしますが、長期的には経済構造の変化や金融政策による対応によって物価安定へ収束すると説明されました。講演では、これらの複雑な要素を踏まえて、日本銀行がどのように金融政策を運用していくかを具体的な例とともに解説しました。また、講演の最後には、先月末に公表した展望レポートの内容にも触れながら、現在の金融政策運営について説明を加えました。

植田総裁は、政策コミットメントの重要性を認識し、慎重に判断していくことを示唆しています。

植田総裁、なかなかええこと言うなぁ。

慎重な姿勢って、具体的にどんなことなんですか?

日銀の金融政策正常化への道のり:政局と円安の影響

日銀の金融政策正常化は、様々な要因によって影響を受けています。

公開日:2023/10/31

✅ 日銀は、2023・24年度の物価見通しを前年度比2.8%上昇と大幅に引き上げ、物価安定目標達成が視野に入ってきました。

✅ 植田総裁は、物価上昇が賃金上昇に跳ね返り、賃金上昇分がモノやサービスの価格に反映される好循環の実現を重視しており、特に24年春闘の賃上げ動向に注目しています。

✅ 連合が5%以上の賃上げ要求を行うなど、賃上げの機運は高まっているものの、中小企業の賃上げ維持は困難であり、日銀は金融政策の正常化に向けて慎重な姿勢を示しています。

さらに読む ⇒日銀は、円安進行や政局不安など、様々なリスクを考慮しながら政策判断を進めていく必要があります。

衆院選での与党敗北と円安進行により、日本銀行の金融政策正常化路線に不透明感が増している。今週の金融政策決定会合では、植田和男総裁の会見と展望リポートが注目され、今後の政策運営に対する見解が焦点となる。市場では、円安進行が日銀の背中を押すとの見方もある一方、政局不安から利上げに慎重な見方も出ている。追加利上げは来年1月までに実施されると予想されているものの、衆院選の結果を受けて時期が後ずれする可能性も指摘されている。日銀は、物価情勢は2%目標実現に向けて着実に前進しており、足元までは順調との認識をほぼ共有している。選挙結果を受けて利上げに対して過度に慎重な見方が広がることは、さらなる円安進行によって輸入物価上昇への懸念を強める可能性があり、日銀の本意ではないとみられる。総裁会見では、政策判断に「時間的な余裕はある」という従来の発言の変化が注目される。ハト派的な発信を強めれば、一段と円安が進行する可能性がある。展望リポートでは、消費者物価見通しに関するリスクバランスの修正の有無が注目される。現状を踏まえ、金融政策運営に関する記述では、経済・物価見通しが実現すれば、利上げで金融緩和度合いを調整していくとの大方針は維持される見通し。消費者物価見通しは、見通し期間の26年度にかけて2%程度で推移する現在の想定から大きな変化はない見込み。足元は米価格の上昇と原油安の綱引き、賃上げやサービス価格、インフレ期待などを踏まえた基調的な物価上昇率の動向と物価目標実現の確度が注目される。

円安進行は、日銀の金融政策正常化に大きな影響を与えそうです。

円安は、ほんまに困るなぁ。

円安って、私たちの生活にどんな影響があるんでしょうか?

日銀は、物価目標の達成に向けて、慎重ながらも着実に政策を進めています。今後、日銀の動向を注視していく必要がありそうです。

💡 日銀は、2023年10月31日の金融政策決定会合で、政策金利を据え置きましたが、追加利上げの可能性を示唆しました。

💡 日銀は、今後の賃金・物価動向を注視し、経済・物価見通しが実現すれば、引き続き政策金利を引き上げて金融緩和を調整していく方針です。

💡 植田総裁は、慎重な姿勢で金融政策を運営していくことを強調しており、今後の政策運営に注目が集まっています。