年金制度、将来の課題は?年金制度の現状と将来の課題とは!?

💡 年金制度は、国民年金と厚生年金に分かれている。

💡 少子高齢化や経済状況によって、年金財政は逼迫している。

💡 年金制度は、将来を見据えた改革が必要となっている。

それでは、年金制度の現状と将来の課題について詳しく解説していきます。

年金制度の現状と将来の課題

それでは、第一章「年金制度の現状と将来の課題」について解説していきます。

公開日:2022/12/20

✅ 岸田政権は2024年度の年金制度改正案で、国民年金の加入期間延長、厚生年金の被保険者期間の延長、厚生年金の適用拡大、厚生年金のマクロ経済スライドの延長、年金支給開始年齢の引き上げの5つの内容を検討しています。

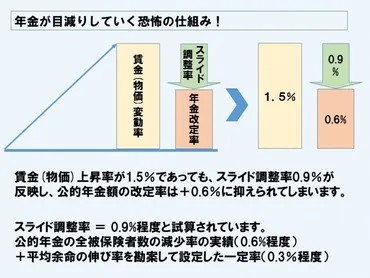

✅ 特に注目すべきは、厚生年金のマクロ経済スライドの延長です。これは、物価や賃金の上昇に合わせて年金額も上昇する仕組みですが、スライド調整率を差し引くことで年金額の増加幅が抑えられ、実質的な価値が目減りしていく可能性があります。

✅ 具体的には、物価が1.5%上昇しても、スライド調整率0.9%を差し引いた0.6%しか年金額は増えないため、年金受給額は実質的に減少し、国民にとって厳しい内容となっています。

さらに読む ⇒年金制度は、国民の生活に欠かせない重要な制度なので、しっかりと理解しておく必要がありますね。

日本の年金制度は、国民年金と厚生年金に分かれており、現役世代の保険料で高齢者に年金を支払う仕組みです。少子高齢化と経済状況によって、年金財政は逼迫しており、2025年には制度改革が予定されています。改革の主なテーマは保険料の納付期間の延長、厚生年金から国民年金への「補填」、そして国庫負担増です。現在の制度では、現役世代の減少を反映して、物価や賃金の伸びよりも年金額を抑える「マクロ経済スライド」が導入されていますが、デフレ経済のため、年金が毎年減額される事態を回避するため、一時停止を繰り返してきました。そのため、将来の給付を大きく減額する必要に迫られています。厚生労働省は、将来の年金給付水準について、「月額5万円台後半」を維持することを目標とし、そのための負担として、国民年金の保険料納付期間の延長、厚生年金から国民年金への財政支援、短時間労働者の厚生年金加入対象拡大などを検討しています。国民年金の保険料納付期間を40年から45年に延長する案は、給付水準を維持する効果がある一方、現役世代の負担が増加するため、議論が複雑化しています。また、厚生年金から国民年金への財政支援については、厚生年金加入者の負担増加や、国民年金加入者の保険料負担軽減の効果が期待されています。年金制度改革は国民の生活に大きな影響を与えるため、慎重な議論と国民への丁寧な説明が求められます。

はい、現在の年金制度は、少子高齢化や経済状況の変化を反映して、将来の財政不安を抱えています。

ほんまや、年金は、将来どうなるんやろなぁ。

年金制度の現状について、詳しく知ることができてよかったです。

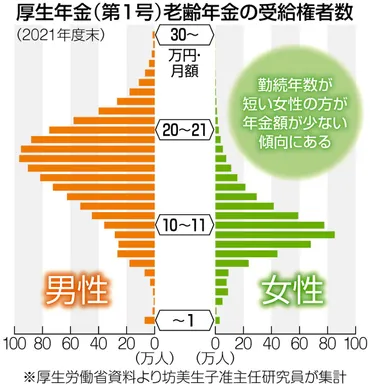

厚生年金の平均受給額とデータ分析

続いて、第二章「厚生年金の平均受給額とデータ分析」に移ります。

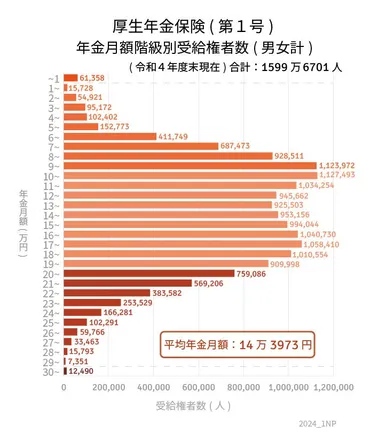

✅ 厚生年金の平均受給月額は、全体で14万3973円、男性は16万3875円、女性は10万4878円です。

✅ 厚生年金の受給額は、7万円以上~8万円未満の受給者が最も多く、68万7473人となっています。

✅ 厚生年金の受給額は、男女間で大きな差があり、これは賃金格差や雇用形態の違い、ライフイベントによる働き方の違いなどが影響していると考えられます。

さらに読む ⇒厚生年金の平均受給額は、男性と女性で大きな差があるんですね。

厚生年金の平均月額は14万3973円です。男性は16万3875円、女性は10万4878円となっています。厚生年金は個人によって加入期間や保険料が異なるため、受給額に大きな差が生じます。厚生年金を「月額14万円以上」受給している人は全体の52%です。具体的な受給額別の人数は、14万円以上15万円未満が95万3156人、15万円以上16万円未満が99万4044人、16万円以上17万円未満が104万730人、17万円以上18万円未満が105万8410人、18万円以上19万円未満が101万554人、19万円以上20万円未満が90万9998人、20万円以上21万円未満が75万9086人となっています。このデータは、老後の年金受給額を予測する上で重要な参考資料となります。自分の将来の受給額を把握し、老後資金計画を立てていくことが大切です。

厚生年金の平均受給額は、加入期間や保険料によって大きく変動します。

えー、男性と女性の平均受給額がこんなに違うんや!

厚生年金の受給額は、将来設計をする上で重要な情報ですね。

女性と年金:平均受給額と課題

第三章は、「女性と年金:平均受給額と課題」についてです。

✅ 専業主婦が受けることができる年金は、老齢基礎年金で、平均受給額は約56,000円/月です。

✅ 専業主婦は、第1号被保険者または第3号被保険者に該当し、夫の職業によって保険料負担が異なります。

✅ 年金受給額を増やす方法として、年金の繰り下げ受給や国民健康保険の追納・任意加入、個人年金保険やiDeCoの活用といった私的年金制度の活用などが挙げられます。

さらに読む ⇒女性の平均受給額は、男性と比べて低いんですね。

女性の平均余命は男性より長く、年金受給期間も長くなるため、女性は特に年金受給額について考えておく必要があります。令和元年度の厚生年金保険・国民年金事業の概況によると、自営業女性の平均受給額は5万3699円、会社員女性の平均受給額は10万3159円となっています。会社員の場合、男女間で大きな差が見られます。結婚している場合、専業主婦は夫の年金に連動して受給額が決定されます。夫が会社員の場合、専業主婦は第3号被保険者となり、平均受給額は2人で21万8469円となります。

女性は、結婚や出産によって、キャリアが途絶えがちになるため、年金受給額が低くなる傾向があります。

うちは、嫁はんが専業主婦やから、年金は俺が貰うねん。

女性が年金について、もっと詳しく知る必要があると思いました。

年金受給額を増やすための対策

第四章では、「年金受給額を増やすための対策」について解説していきます。

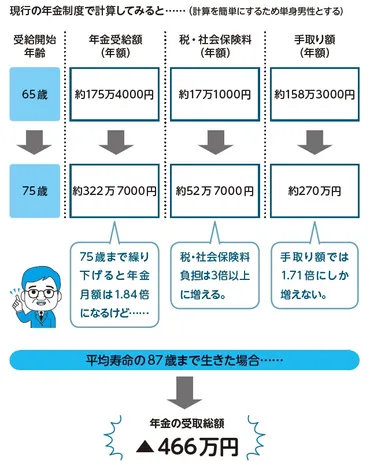

✅ 年金受給開始年齢を75歳まで繰り下げると、年金額は84%増加するが、税金や社会保険料も大幅に増加するため、手取り額は思ったほど増えない。

✅ また、10年間年金を受給できないため、受給総額が減る可能性がある。

✅ さらに、住民税が非課税から課税になることで、介護保険料などの軽減や補助の対象から外れてしまうため、さまざまな負担が発生する可能性がある。

さらに読む ⇒年金受給開始年齢を遅らせることで、年金額は増えるんですね。

年金受給額を増やす対策としては、受取開始を遅らせる方法があります。2022年4月からは、年金の繰り下げ受給が75歳まで可能となり、受取開始を遅らせるごとに年金額が上乗せされます。ただし、寿命は不確定なので、受取期間によっては総額が減ってしまう可能性があります。そのため、健康状態や生活状況に合わせて、受取開始時期を柔軟に決めることが重要です。また、年金だけに頼らず、自分でも老後資金を積み立てておくことも大切です。

年金受給開始年齢を遅らせることは、年金額は増えますが、受給期間が短くなるため、総額が減る場合があります。

年金、もっと貰いたいなぁ。どうしたらええんや?

年金制度は、複雑で難しいですね。

老後の生活費と年金:女性が直面する課題

最後の章「老後の生活費と年金:女性が直面する課題」についてです。

✅ 高齢女性の貧困が深刻化している。特に、結婚と同時に仕事を辞め、家事や育児に専念してきた女性は、老後の年金収入が少なく、生活に困窮しているケースが多い。

✅ 年金制度は世帯単位で設計されているため、女性の経済的自立が遅れており、高齢女性の貧困に繋がっている。女性が働き続けられる環境整備や、再就職支援、リスキリングの充実などが求められる。

✅ 女性が働き続けられる環境整備の遅れや、家事や育児の負担が女性に偏っている現状が、女性の貧困に繋がっている。結婚後も働き続けられる社会環境の実現と、家事や育児の負担を男女で分担する意識改革が重要である。

さらに読む ⇒高齢女性の貧困は、深刻な問題ですね。

厚生労働省の簡易生命表によると、女性の平均寿命は男性より6.1年長く、87.57歳です。しかし、女性の平均給与は男性の約半分であるため、老齢年金の受給額にも男女差が生じます。令和3年度の厚生年金保険・国民年金事業の概況によると、女性の国民年金の平均月額は5万4346円、男性は5万9013円です。一方、厚生年金は収入に比例するため、女性の平均月額は10万4686円、男性は16万3380円となっています。夫婦世帯でも、共働き世帯と専業主婦世帯では約5万円の年金受給額に差があり、専業主婦世帯は公的年金だけで老後の生活費をまかなうのは難しい状況です。女性の老後の生活費を考えると、公的年金だけでは不安が残るため、将来に備えて資産形成や年金以外の収入源を確保することが重要です。

高齢女性の貧困は、社会全体で解決しなければならない課題です。

ほんまや、女性は、年金が少なくなる可能性が高いから、大変やなぁ。

女性が経済的に自立できる社会になるといいなと思います。

年金制度は、将来への不安が大きいですが、自分自身で対策を立てることが重要です。

💡 年金制度は、国民年金と厚生年金に分かれている。

💡 少子高齢化や経済状況によって、年金財政は逼迫している。

💡 年金制度は、将来を見据えた改革が必要となっている。