パート主婦必見!年収130万円の壁を超えるとどうなる?パート収入と税金・社会保険の関係とは!?

💡 パート収入による税金や社会保険の負担は、年収によって変化します。

💡 年収130万円を超えると、社会保険への加入義務が発生し、手取り額が減少する可能性があります。

💡 事業主の証明による被扶養者認定制度など、年収の壁に関する制度を解説します。

それでは、最初の章に移りましょう。

年収の壁とは?

それでは、第一章「年収の壁とは?」について解説してまいります。

✅ パート収入による税金や社会保険の負担、配偶者控除などが年収によってどのように変化するか、「年収の壁」を具体的に解説している。

✅ パートで働く主婦の平均月収は8万円台が最も多く、年収103万円や106万円の壁に当たらないように収入を調整している人が多いというアンケート結果を紹介している。

✅ 「年収の壁」は、住民税、所得税、社会保険料、配偶者控除などの制度によって発生し、それぞれの壁を超えることで税金や社会保険料の負担が増加したり、配偶者控除が減ったりする。

さらに読む ⇒なるほど、年収の壁は様々な制度が絡み合って発生するんですね。

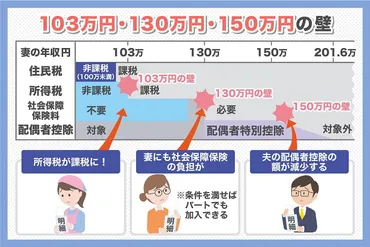

「年収の壁」とは、税金や社会保険料の負担が増加する年収の上限額を指します。特に、パートやアルバイトとして働く際に、年収を増やしたいけど手取り額が減らないか不安を感じている人にとって重要なテーマです。代表的な「年収の壁」には、103万円の壁(所得税)、106万円の壁(社会保険)、130万円の壁(国民健康保険・国民年金)、150万円の壁(配偶者特別控除)、201万円の壁(配偶者特別控除から外れる)などがあります。

そうですね。年収の壁は、主婦の方だけでなく、アルバイトやパートで働く多くの方にとって重要な問題です。

はい、ほんまに!年収103万円の壁とか、130万円の壁とか、よう聞くけど、よく分からんかったなぁ。

私もよく分からなかったのですが、説明を聞いて少し理解できました。

130万円の壁の詳細

では、第二章に移りましょう。

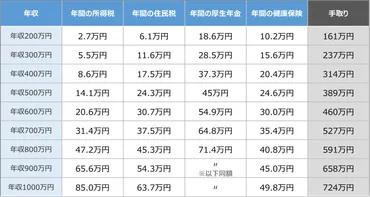

✅ 記事は、年収103万円、130万円、150万円における税金と保険料の計算方法と手取り額について解説しています。

✅ 具体的には、各年収における所得税、住民税、社会保険料をシミュレーションし、扶養の有無や年齢による違いを説明しています。

✅ さらに、各年収における手取り額の計算方法も紹介し、読者が自分の収入状況を把握し、将来の計画を立てる際に役立つ情報を提供しています。

さらに読む ⇒社会保険料の負担が大きくなるんですね。

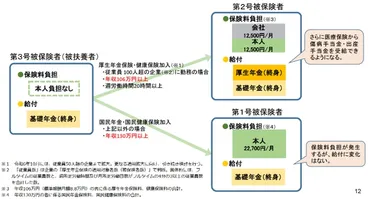

この記事では、特に130万円の壁に焦点を当て、社会保険への加入を判断する基準や、106万円の壁との違いについて説明します。106万円の壁は勤務先の規模や労働時間、賃金などの条件を満たした場合に健康保険・厚生年金保険への加入義務が発生しますが、130万円の壁はすべての人に国民健康保険や国民年金の保険料の支払いが発生します。また、年収の壁を計算する際には、交通費、残業手当、賞与などの取り扱いにも注意が必要です。特に、社会保険に関わる130万円の壁では、交通費を含めて計算されます。

そうです。社会保険料の負担増加は、年収130万円を超えた際に特に顕著になります。

ええっ!106万円の壁と130万円の壁って、何が違うの?

106万円の壁は、勤務先の規模や労働時間によって加入義務が発生しますが、130万円の壁は、すべての人に国民健康保険や国民年金の保険料の支払いが発生するんですね。

130万円の壁を超えた場合

それでは、第三章に進みます。

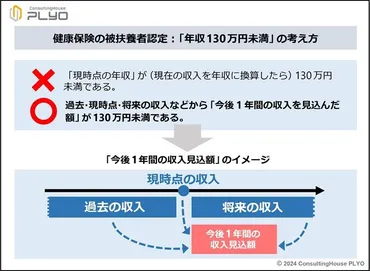

✅ 「事業主の証明による被扶養者認定の円滑化」は、パート従業員の収入が一時的に130万円を超えた場合でも、事業主が収入増が一時的なものであることを証明することで、扶養扱いを継続できる仕組みです。

✅ この施策は、従業員の退職や企業の受注増加などによる一時的な収入増に対応し、従業員が勤務日数や勤務時間数を減らす必要性を減らすことを目的としています。

✅ ただし、この施策は1人の従業員につき原則として連続2回まで利用可能であり、健康保険の保険者は少なくとも年1回は被扶養者の収入確認を行うことが望ましいとされています。

さらに読む ⇒事業主の証明による被扶養者認定制度は、従業員にとって大変ありがたい制度ですね。

130万円の壁を超えると、配偶者の扶養から外れて社会保険の加入義務が発生するため、給与の手取り額が大きく減ってしまう可能性があります。しかし、一時的に収入が増加した場合に、事業主の証明により引き続き扶養に入ることができる「事業主の証明による被扶養者認定」という制度もあります。

そうですね。一時的な収入増加による社会保険料の負担増加を軽減する効果があります。

へぇ、知らんかったわ。一時的に収入多い時でも、事業主の証明があれば扶養から外れずに済むんやね。

この制度によって、収入増による働き方への影響が軽減されるかもしれません。

130万円の壁の問題点

ここからは、第四章「130万円の壁の問題点」について解説してまいります。

✅ パートで働く際に発生する「年収103万円、130万円、150万円の壁」とは、それぞれの壁を超えると所得税や社会保険の加入などに変化が生じるため、働き方を検討する上で重要な要素となることを説明しています。

✅ 103万円の壁は所得控除と配偶者控除に関係し、103万円以下であれば所得税がかからず、配偶者控除の対象となります。

✅ 130万円の壁は社会保険料の負担が発生する壁であり、130万円を超えると健康保険料と厚生年金保険料を支払う必要が生じます。

さらに読む ⇒確かに、年収の壁は働く意欲やキャリア形成を制限する可能性がありますね。

「130万円の壁」は、配偶者の扶養から外れる目安となる年収のことです。年収が130万円を超えると、健康保険料と厚生年金保険料を自身で支払う必要があり、年間約20万円の手取り減になる可能性があります。そのため、働く意欲やキャリア形成を制限する要因として問題視されています。

130万円の壁は、働く意欲やキャリア形成を制限する要因として問題視されており、制度の見直しを求める声も高まっています。

130万円の壁って、ほんまにアカンわ。働きたいのに、手取り減ったらやる気も減っちゃうやん。

私も、将来のキャリアプランを立てる上で、年収の壁は気になる点です。

130万円の壁の課題と将来展望

それでは、最後の章「130万円の壁の課題と将来展望」に入ります。

✅ 「130万円の壁」とは、パートタイマーが年収130万円を超えると扶養から外れ、社会保険料などの負担が増加し手取り収入が減ってしまうため、労働時間を抑制してしまう現象のことです。

✅ 2023年10月20日から「事業主の証明による被扶養者認定の円滑化」という制度が導入され、一時的な収入変動がある場合、事業主の証明を提出することで、年収130万円を超えても扶養に入ることができます。

✅ この制度は、従業員が長時間働けるようになり、人手不足の解消に役立つことが期待されています。ただし、対象は特定の事業主と雇用関係にある従業員のみで、フリーランスや自営業者は対象外です。

さらに読む ⇒政府も制度見直しを検討しているとのこと、今後の動向に注目ですね。

130万円の壁は、配偶者の扶養に入っている場合、自身の社会保険料を支払う必要がないため、手取り収入が減らないメリットがあります。しかし、将来の年金受給額が減る可能性や責任ある仕事へのチャレンジを制限するなど、長期的なキャリア形成に悪影響を及ぼす可能性も懸念されています。政府は、2023年6月に発表した「こども未来戦略方針」の中で、106万円の壁と合わせて130万円の壁の制度見直しに取り組む方針を表明しました。

政府は、年収の壁の制度見直しを進めており、将来は働き方の選択肢が増える可能性があります。

政府もやっと本気出したんかな?ホンマに、この壁無くなったらええのになぁ。

106万円の壁と合わせて、130万円の壁も改善されるといいなと思います。

以上が、今日の記事の内容となります。

💡 パートで働く主婦の方にとって「年収の壁」は大きな課題です。

💡 130万円の壁は社会保険料の負担増加による手取り額の減少をもたらす可能性があります。

💡 政府は制度見直しを検討しており、今後の動向に注目です。