在職老齢年金制度の将来像は?50万円の壁とは!?

💡 在職老齢年金制度の将来像について解説します。

💡 年金制度の財政検証とオプション試算について詳しく説明します。

💡 在職老齢年金の仕組みと計算方法について解説します。

それでは、最初の章に移りましょう。

年金制度の将来像を探る:財政検証とオプション試算

本章では、年金制度の将来像について、財政検証とオプション試算という観点から解説していきます。

公開日:2020/05/15

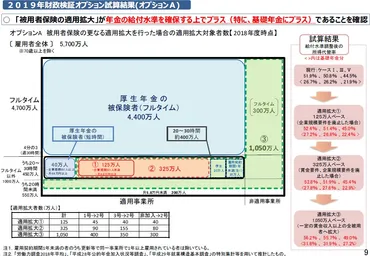

✅ 令和元年財政検証のオプション試算Aは、被用者保険の適用拡大による公的年金の財政改善策を検討しています。

✅ 試算では、企業規模要件、賃金要件などの撤廃により、短時間労働者を含めた幅広い雇用者を厚生年金の対象にすることで、所得代替率が向上するとされています。

✅ 特に基礎年金の所得代替率向上に効果が見込まれ、高齢者の貧困対策にも貢献しますが、雇用主側の保険料負担増加という課題も存在します。

さらに読む ⇒アクチュアリー・会計士・税理士の転職・求人なら【VRPパートナーズ】出典/画像元: https://www.vrp-p.jp/acpedia/1911/なるほど、短時間労働者の所得代替率向上に貢献する点は重要ですね。

しかし、雇用主側の負担増加は課題として残るようです。

国民年金・厚生年金保険事業の財政状況を100年間見通し、その持続可能性を確保するための定期的な健康診断である『財政検証』は、5年に一度実施され、今回は令和6年夏に行われます。

今回の財政検証では、将来の年金制度のあり方を検討するために、5つの論点について『オプション試算』が行われます。

これは、各論点を変更した場合の年金財政への影響を試算するものであり、制度改正の検討材料となります。

オプション試算の例としては、被用者保険の更なる適用拡大、基礎年金保険料拠出期間の45年への延長、在職老齢年金制度の見直しなどが挙げられます。

これらの試算は、年金制度の将来的な安定性を確保するための様々な選択肢を提示するものであり、制度改正の決定には至りません。

過去の財政検証では、被用者保険の適用拡大や基礎年金拠出期間の延長などがオプション試算として検討されてきましたが、実際には抜本的な制度改正には至っていません。

今回の財政検証でも同様、オプション試算の結果によっては、制度改正が検討される可能性もありますが、現時点で改正が決定したわけではありません。

財政検証とオプション試算は、年金制度を持続可能なものにするための重要なプロセスです。

これらの結果を踏まえ、社会全体で議論を進め、将来の年金制度をより良いものにしていく必要があります。

いや~、ほんまに、年金問題って難しいなぁ。でも、このオプション試算、将来の年金制度を考える上で、めっちゃ重要なヒントになると思うで!

在職老齢年金制度:高齢者の就労と年金財政のバランス

在職老齢年金制度は、高齢者の就業と年金財政のバランスという重要な課題を抱えていますね。

✅ 2024年度の在職老齢年金制度では、報酬と年金の月額合計が50万円を超えると年金の支払い額が抑制される基準額が、2023年度の48万円から50万円に引き上げられました。

✅ この制度は、厚生年金に加入しながら働く高齢者が受け取る年金と、報酬を合計して50万円を超える場合、超過額の半額が年金から減額される仕組みです。

✅ 基準額の引き上げにより、以前は年金が減額されていた場合でも、50万円を超えなければ年金減額が行われないケースが出てくるなど、高齢者の収入に影響を与える可能性があります。

さらに読む ⇒HRプロ - 日本最大級の人事ポータル出典/画像元: https://www.hrpro.co.jp/series_detail.php?t_no=3885基準額の引き上げによって、年金減額の対象者が減ることは朗報ですが、高齢者の収入状況によっては、影響が大きい場合もあるかもしれません。

在職老齢年金とは、60歳以上の老齢厚生年金受給者が就労し一定以上の賃金を得ている場合に、一部または全部の年金支給を停止する制度です。

60歳台前半の低賃金在職者の生活保障と、65歳以降の現役世代とのバランスを考慮し、制度改正が進められてきました。

2020年の改正では、60歳台前半の支給停止基準が65歳以上に合わせて緩和され、就労に中立的な制度となりました。

2022年4月以降の仕組みは以下の通りです。

1. 賃金と年金の合計額が支給停止調整額(47万円)を超える場合、賃金の増加に応じて年金が減額されます。

2. 支給停止調整額は、現役男子被保険者の平均月収を基準とし、年々改定されます。

3. 年金の支給停止は、老齢厚生年金のみ対象とし、老齢基礎年金は含まれません。

この制度は、高齢者の就労促進と年金制度の持続可能性の両立を目指しています。

高齢者の方々が働き続けやすくなるような制度だと良いなと思います。

在職老齢年金計算:複雑な仕組みとよくある間違い

在職老齢年金の計算は、複雑な仕組みで、誤解しやすい部分もあるようですね。

✅ 「在職老齢年金制度」は、老齢厚生年金受給者が厚生年金の被保険者として働き、月収が一定額を超えると年金支給が停止される制度です。

✅ 年金支給停止額は、受給者の「基本月額」と「総報酬月額相当額」によって計算され、50万円を超えた金額の半額が停止されます。

✅ 年金を繰り下げて受給しても、在職老齢年金制度による支給停止分は、繰下げ加算額に反映されず、生涯にわたって受給できません。

さらに読む ⇒ ファイナンシャルフィールド出典/画像元: https://financial-field.com/pension/entry-304840なるほど、基本月額や総報酬月額の計算は、確かに複雑で、間違えやすいですね。

厚生年金保険の被保険者または70歳以上被用者が働きながら受け取る年金は、『在職老齢年金』と呼ばれ、その支給額は「年金支給停止額」という仕組みで調整されます。

年金支給停止額は、基本月額と総報酬月額相当額の合計が基準額(65歳まで50万円、65歳以降50万円)を超えた場合に発生し、超えた分の半分が支給停止されます。

基本月額は、65歳までは特別支給の老齢厚生年金、65歳以降は老齢厚生年金(報酬比例部分)を12で割った額です。

基金代行額がある場合は、これに基金代行額を加算します。

総報酬月額相当額は、標準報酬月額とその月以前1年間の標準賞与額の総額を12で割った額です。

70歳到達月の翌月以降は、標準報酬月額相当額とその月以前1年間の標準賞与額および標準賞与額相当額の総額を12で割った額となります。

在職老齢年金制度の計算は、基本月額、総報酬月額相当額、基準額の3つの要素を正確に把握することが重要です。

特に、基本月額の計算では、基金代行額や公務員期間、私立学校教職員期間の年金などを含むかどうかで大きく変わります。

相談事例では、報酬月額だけで年金支給額がわかるかという質問が多いですが、実際には報酬月額、賞与支給実績、年金の種類によって計算結果が変わります。

在職老齢年金計算のよくある間違いとして、基本月額、総報酬月額相当額、基準額の計算間違い、制度の理解不足などが挙げられます。

事前に年金支給額を予想する際は、これらの要素を正確に理解して計算することが重要です。

在職老齢年金の計算は、基本月額、総報酬月額相当額、基準額の3つの要素を理解することが重要です。

在職老齢年金:働き続けるあなたのための詳細解説

在職老齢年金制度は、高齢者が働き続ける上で考慮すべき重要な制度ですね。

✅ この記事では、在職老齢年金の計算方法と年金を減額せずに働き続ける方法を解説しています。

✅ 具体的には、老齢厚生年金と総報酬月額の合計額が50万円を超えると、超過額の半分が年金から減額される仕組みになっています。

✅ また、年金減額を防ぐために、収入を調整したり、受給時期を調整したりする方法も紹介されています。

さらに読む ⇒ マネコミ!〜お金のギモンを解決する情報コミュニティ〜出典/画像元: https://manekomi.tmn-anshin.co.jp/kakei/17678156収入調整や受給時期調整など、年金減額を防ぐための方法があるのは、心強いですね。

人生100年時代において、年金受給中でも働き続ける人が増える中、気になるのが在職老齢年金です。

これは、給料と年金の合計額が一定額を超えると、年金の一部または全部が支給停止となる制度です。

具体的には、給与の平均月額と賞与を合わせた「総報酬月額相当額」と「基本月額」の合計額が48万円を超えた場合、超えた額の半分が支給停止となります。

記事では、総報酬月額相当額と基本月額の組み合わせによる支給停止額の早見表が掲載されています。

例えば、月給35万円、基本月額15万円の場合、合計が50万円となり、48万円を2万円超えるため、年金の1万円が支給停止となります。

また、この記事では、在職老齢年金と年金の繰下げ受給の関係についても解説しています。

繰下げ受給を選択した場合でも、在職老齢年金の支給停止の対象となるのは、本来の年金受給額であり、繰下げによる増額分は考慮されません。

そのため、全額支給停止となった場合は、70歳まで繰下げても増額はありません。

さらに、加給年金を受給している場合、老齢厚生年金を繰下げると、加給年金は支給されなくなる点にも注意が必要です。

総じて、この記事は、在職老齢年金の仕組み、支給停止額の早見表、繰下げ受給との関係、加給年金との関係など、在職老齢年金に関する重要な情報をわかりやすく解説しています。

年金受給中でも働き続ける予定の人は、ぜひ参考にしてください。

へー、年金減らされへんように、収入調整とかできるんや!知らんかったわー!

高齢者雇用と年金制度改革:議論の焦点となる在職老齢年金

高齢者雇用と年金制度改革、この2つの課題は密接に関係していますね。

✅ この記事は、在職老齢年金について説明しています。

✅ 具体的には、老齢厚生年金の受給と給与収入の合計額が50万円を超えると、年金額が減額される仕組みについて解説しています。

✅ また、年収360万円、基本月額15万円の場合のシミュレーションを通して、具体的な減額額をわかりやすく示しています。

さらに読む ⇒税金・社会保障教育出典/画像元: https://www.mmea.biz/15212/50万円の壁の引き上げは、高齢者の労働力確保という観点からは理解できますが、制度のあり方については、更なる議論が必要ですね。

この記事は、ファイナンシャルプランナー藤井亜也さんの監修のもと、在職老齢年金制度の「50万円の壁」について解説しています。

2024年4月より、在職老齢年金の支給停止調整額が48万円から50万円に引き上げられました。

これは、高齢者の就業率増加を反映したものです。

在職老齢年金とは、60歳以降厚生年金に加入しながら老齢厚生年金を受給する制度です。

給与と老齢厚生年金の合計額が支給停止調整額(50万円)を超えた場合、老齢厚生年金の一部または全額が支給停止となります。

ただし、厚生年金に加入し続けることで、年金受給額が増える「在職定時改定」が適用されます。

記事では、支給停止額の計算方法を具体的な事例を用いて解説しています。

さらに、在職老齢年金制度のメリット・デメリットについても言及しています。

政府は、高齢化対策の中長期指針である『高齢社会対策大綱』を改定し、社会保障制度の持続性を高めるための取り組みとして、働き方に中立的な年金制度の構築を目指し、在職老齢年金制度の見直しを示唆しました。

この制度は、高齢者の働き損を生じさせ、働く意欲を削いでいる点が問題視されており、人手不足の緩和や年金財政の改善の観点から、高齢者層の労働を促す必要性があります。

在職老齢年金とは、賃金と厚生年金受給の合計額が月50万円程度を超えると、支給額の一部あるいは全部がカットされる仕組みです。

従来から廃止の議論があり、高所得者優遇になるという批判もありましたが、今回の大綱では、来年実施される年金改革で改めて検討される可能性が高くなっています。

一方で、在職老齢年金制度の撤廃は年金財政を圧迫する可能性も指摘されています。

日本経済の持続的成長のために必要な高齢者の労働促進と年金制度の持続性を両立させるためには、給付と負担のバランスを見直し、国民への負担増を求める議論を進める必要があり、自民党総裁選挙でも議論を深めるべきです。

さらに、大綱では、医療費を現役同様に3割自己負担する後期高齢者の対象拡大も検討されると明記され、高齢者の労働供給の促進や給付と負担のバランスを見直す必要があるという複雑な状況が示されています。

将来の社会保障制度のあり方について、国民への理解と議論を深め、持続可能な社会を実現することが重要です。

高齢者の働き方を支える制度として、在職老齢年金制度がどのように改善されるのか、注目しています。

今回の記事では、在職老齢年金制度の現状と将来像について解説しました。

💡 在職老齢年金は、給与と年金の合計額が50万円を超えると減額される仕組みです。

💡 年金減額を防ぐためには、収入調整や受給時期調整などの方法があります。

💡 在職老齢年金制度は、高齢者雇用と年金制度改革の議論において重要な要素となっています。