令和6年度税制改正、中小企業への影響は?中小企業向け賃上げ促進税制が拡充!!?

💡 令和6年度税制改正では、中小企業向けの賃上げ促進税制が拡充された。

💡 外形標準課税の対象が拡大された。

💡 企業は税制改正の影響を理解し、適切な対応を行う必要がある。

それでは、令和6年度税制改正について詳しく見ていきましょう。

令和6年度税制改正の概要

今回の税制改正は、中小企業にとって大きな転換期となるでしょう。

公開日:2024/03/29

✅ 令和6年度税制改正により、中小企業向けの賃上げ促進税制が拡充されました。具体的には、税額控除率の上昇、中堅企業向けの制度新設、繰越控除の導入などが行われ、中小企業は最大45%の税額控除を受けることができます。

✅ 今回の改正では、賃上げ幅に応じて税額控除率が15%から45%に引き上げられ、教育訓練費の増加や「くるみん」「えるぼし」の認定など、人材育成や働き方改革に積極的に取り組む企業には、さらに高い控除率が適用されます。

✅ 中小企業は、従業員給与の増加による人材確保・育成の強化、法人税の軽減による経営安定化、そして「くるみん」「えるぼし」などの認定取得による企業イメージ向上など、多角的なメリットを享受できます。

さらに読む ⇒経営革新等支援機関推進協議会|認定支援機関の能力向上を支援出典/画像元: https://fm-suishinkyogikai.jp/media/14761/中小企業にとって大きなメリットがありそうですね。

令和6年度の税制改正は、国民の負担を緩和し、賃上げを促進するための措置が中心です。

具体的には、所得税・個人住民税の定額減税、賃上げ促進税制の強化、スタートアップ向けの税制優遇措置などが盛り込まれています。

また、グローバル化に対応するため、プラットフォーム課税の導入や事業承継税制の特例措置の延長なども行われます。

さらに、国内生産の強化とイノベーションを促進するため、戦略分野国内生産促進税制やイノベーションボックス税制が新たに創設されます。

これらの税制改正を通じて、持続的な賃上げを実現し、経済の活性化を図ることが目指されています。

そうですね。今回の改正は、中小企業の賃上げ促進に大きく貢献するでしょう。

税制改正に対する様々な意見

税制改正は、企業の経営戦略にも大きな影響を与えますね。

公開日:2023/12/27

✅ 令和6年度の法人税と法人事業税の改正内容は、企業の賃上げ促進や投資を促すための税制強化が中心です。具体的には、賃上げ促進税制の強化、イノベーションボックス税制の創設、中小企業事業再編投資損失準備金制度の拡充、外形標準課税制度の拡大などが盛り込まれています。

✅ 賃上げ促進税制では、従業員数や企業規模によって控除率が異なり、中小企業向けの控除率が拡大されました。また、新たに繰越控除制度が創設され、当期の税額から控除できなかった額を5年間繰り越せるようになりました。

✅ イノベーションボックス税制は、国内で自ら行う研究開発の成果として生まれた知的財産から生じる所得を優遇するもので、国際競争における日本の研究開発拠点としての立地競争力強化を目的としています。

さらに読む ⇒Ginza会計事務所 - お客様のお悩み解決に挑戦し続け、さらなる発展をサポートするプロ集団出典/画像元: https://ginzakaikei.com/taxreform/%E4%BB%A4%E5%92%8C6%E5%B9%B4%E7%A8%8E%E5%88%B6%E6%94%B9%E6%AD%A3%E5%A4%A7%E7%B6%B1%E3%80%80%E6%B3%95%E4%BA%BA%E7%A8%8E%E5%8F%8A%E3%81%B3%E6%B3%95%E4%BA%BA%E4%BA%8B%E6%A5%AD%E7%A8%8E%E3%81%AE%E4%B8%BB/なるほど、企業が積極的に賃上げを進めるためのインセンティブになっているんですね。

令和6年度税制改正大綱は、デフレ脱却や経済社会の構造変化への対応を目的として、構造的な賃上げの実現、国内投資促進、税制見直しなど7項目を掲げている。

具体的には、国民1人あたり4万円の定額減税や賃上げ企業への法人税減税などが盛り込まれている。

一方、日本共産党は、法人税率引き下げによる大企業優遇がコストカット型経済を生み出し、税収力低下を招いていると批判している。

大和総研は、法人税収が伸び悩んでいる原因は、法人税率の引き下げだけでなく、法人が受け取る利子や配当に対する所得税の増加もあると指摘し、企業が十分な税負担をしている可能性を示唆している。

ええ、企業にとっては大きなチャンスや課題があるでしょう。

外形標準課税の対象拡大

外形標準課税の見直しは、企業にとって大きな影響を与える可能性があります。

公開日:2023/12/18

✅ 2024年度税制改正大綱では、外形標準課税の適用対象法人の見直しが行われ、資本金1億円以下の減資により対象法人数が減少している現状への対策が盛り込まれました。

✅ 対策として、現行の資本金1億円超に加え、資本金と資本剰余金の合計額が10億円を超える法人についても外形標準課税の対象とする新たな基準が追加されます。

✅ この改正は2025年4月1日以後に開始する事業年度から適用され、公布日前に減資を行った法人で新たな基準に該当する場合は、外形標準課税の対象となる措置が講じられます。

さらに読む ⇒ホーム-吉田健司税理士事務所出典/画像元: https://www.yoshidakenjizeirishi.com/2023/12/18/%E5%A4%96%E5%BD%A2%E6%A8%99%E6%BA%96%E8%AA%B2%E7%A8%8E%E3%81%AE%E9%81%A9%E7%94%A8%E5%AF%BE%E8%B1%A1%E6%B3%95%E4%BA%BA%E3%81%AE%E8%A6%8B%E7%9B%B4%E3%81%97/資本金と資本剰余金の合計額が10億円を超える法人にも外形標準課税が適用されるんですね。

令和6年度税制改正大綱では、外形標準課税の見直しが行われ、大企業の減資や100%子法人への対応として、課税対象が拡大されました。

具体的には、資本金1億円以下で資本金と資本剰余金の合計額が10億円を超える法人、または資本金と資本剰余金の合計額が50億円を超える特定法人の100%子法人等で、資本金が1億円以下で資本金と資本剰余金の合計額が2億円を超える法人が、新たに外形標準課税の対象となります。

これらの改正により、企業グループの損益に影響する可能性があるため、企業は注意が必要です。

はい、企業は慎重に対応する必要があるでしょう。

企業への影響と対応

税制改正は、企業の財務状況にも影響を与えますね。

✅ 令和6年度税制改正大綱において、外形標準課税の見直しが行われ、大企業の減資や100%子会社に対する適用基準が強化されました。

✅ これらの改正により、新たに外形標準課税の対象となる企業は、法定実効税率の見直しが必要となり、税効果会計に影響が出ます。

✅ 改正の影響は、大企業の減資に関しては令和7年4月1日以降の事業年度、100%子会社に関しては令和8年4月1日以降の事業年度から発生するため、企業は早急に改正内容を理解し、対応策を検討する必要があります。

さらに読む ⇒TKCグループ 1万名超の税理士集団・TKC全国会と株式会社TKC出典/画像元: https://www.tkc.jp/consolidate/webcolumn/023928企業は改正内容を理解し、早急に対応策を検討する必要があるんですね。

税効果会計への影響としては、新たに外形標準課税の対象となる場合、法定実効税率の見直しが必要となります。

また、改正内容の適用時期は、大企業の減資への対応が令和7年4月1日施行、100%子法人等への対応が令和8年4月1日施行となっており、最短で令和6年3月期決算から影響する可能性があります。

そのため、企業はこれらの改正内容を理解し、適切な対応を行う必要があります。

そうですね、企業にとって重要な課題となるでしょう。

令和6年度税制改正大綱の詳細

今回の税制改正は、企業の事業活動に大きな影響を与える可能性があります。

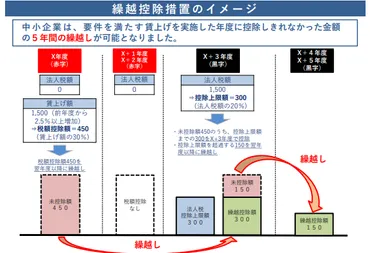

✅ 2024年度の税制改正大綱では、中小企業向けに賃上げ促進税制の強化、交際費から除外される飲食費の上限額の引き上げ、事業再編投資損失準備金制度の拡充、事業承継税制の特例承継計画の提出期限の延長といった対策が盛り込まれています。

✅ 特に注目すべきは、赤字決算の中小企業に対しても賃上げ促進税制の恩恵を受けられるよう、5年間の繰越控除制度が新設された点です。これにより、中小企業が賃上げしやすくなることが期待されます。

✅ また、交際費から除外される飲食費の上限額が1人あたり5000円から1万円に引き上げられたことで、中小企業の経費負担が軽減され、事業活動の活性化につながることが期待されます。

さらに読む ⇒ツギノジダイ|中小企業の事業承継や経営課題の解決に役立つメディア出典/画像元: https://smbiz.asahi.com/article/15084214中小企業にとって、賃上げ促進税制の強化は朗報ですね。

2023年12月22日閣議決定された「令和6年度税制改正大綱」は、翌年度以降の税制改正について具体的な内容をまとめたもので、経済社会の変化に対応するため、各省庁や業界団体からの要望を反映しています。

主な内容としては、企業向けに賃上げ促進税制強化、特定税額控除不適用規定の見直し、事業再編投資損失準備金制度の拡充、国内投資促進税制、戦略分野国内生産促進税制、イノベーションボックス税制、スタートアップ関連税制等の強化、交際費の損金不算入制度の除外措置拡大、外形標準課税制度の対象拡大などが挙げられます。

また、国際最低課税(グローバル・ミニマム課税)への対応、事業承継税制の特例承継計画提出期限延長、将来的な法人税率引き上げの示唆も含まれています。

各省庁からは、地方における企業拠点の強化、NISAの利便性向上、こども・子育て支援加速化プランに基づく税制改正、犯罪被害給付制度に係る税制上の措置、外交団免税購入手続きのデジタル化、国立大学法人等への個人寄附に係る税額控除の対象事業拡大等、さまざまな要望が提出されています。

この税制改正大綱に基づいて、12月下旬に「税制改正法案」が閣議決定され、翌年1月以降の通常国会に提出されます。

国会にて可決されれば、翌年度4月から新しい税制が施行されます。

そうそう、中小企業が生き生きと活動できるような税制改正になってほしいわ。

今回の税制改正は、中小企業の賃上げ促進や事業活動の活性化に大きく貢献するでしょう。

💡 令和6年度税制改正では、中小企業向けの賃上げ促進税制が強化された。

💡 外形標準課税の対象が拡大された。

💡 企業は税制改正の影響を理解し、適切な対応を行う必要がある。