iDeCoの拠出限度額改正、知っておきたいことは?iDeCo法改正の詳細とは!!?

iDeCoと企業型DCの拠出限度額が2024年12月より改正!月5.5万円まで積み立て可能に!老後の資産形成を強化し、節税も実現!

💡 iDeCoと企業型DCの拠出限度額が2024年12月より引き上げられる予定です。

💡 iDeCoの拠出限度額は、国民年金の加入区分や企業型DCの加入状況によって異なります。

💡 制度改正により、老後の資産形成を促進し、より多くの人が活用できるようになっています。

それでは、iDeCoと企業型DCの拠出限度額改正について、詳しく見ていきましょう。

iDeCoと企業型DCの拠出限度額改正

iDeCoの拠出限度額は来年からどうなる?

最大55000円に引き上げ

iDeCoの拠出限度額の引き上げは、老後資金形成を促進する上で大きな意味があると思います。

公開日:2024/07/25

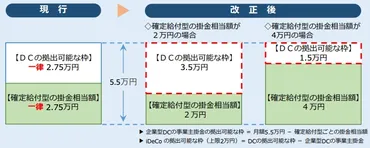

✅ 2024年12月よりiDeCoと企業型確定拠出年金(DC)の拠出限度額が引き上げられます。

✅ iDeCoの拠出限度額は、国民年金の加入区分によって異なり、自営業者などの国民年金の第一号被保険者および任意加入被保険者は最も多く拠出できます。

✅ 企業型DCに加入している場合、iDeCoの拠出限度額は、企業型DCの事業主掛金額によって算出され、企業型DCとDBなど他制度に加入している場合は、拠出限度額が更に制限されます。

さらに読む ⇒クラウド会計ソフト freee出典/画像元: https://www.freee.co.jp/kb/kb-trend/ideco-amendment-2024/国民年金の加入区分によって拠出限度額が異なる点は、少し複雑に感じるかもしれませんね。

2024年12月より、iDeCoと企業型確定拠出年金(DC)の拠出限度額が改正されます。

改正後、iDeCoの拠出限度額は、企業型DCや確定給付型企業年金(DB)などの他制度への加入状況に応じて、月額27500円から月額55000円に引き上げられます。

企業型DCについても、拠出限度額が引き上げられる予定です。

今回の改正により、iDeCoへの加入促進と、老後の資産形成の強化が期待されます。

iDeCoと企業型DCの両方を利用することで、より多くの資産形成が可能になります。

ただし、それぞれの制度の掛金拠出限度額や運用方法、税制上の優遇措置などについて、事前に理解しておくことが重要です。

なるほど、国民年金の加入区分によって拠出限度額が異なるんですね。詳細な情報ありがとうございます。

iDeCo法改正による制度拡充

iDeCo法改正で何が変わった?

節税効果アップ、加入しやすく

iDeCo法改正の詳細については、これから詳しく解説していきます。

✅ 2024年12月に行われたiDeCo法改正は、掛金上限の引き上げや手続き簡素化など、老後資金形成をより支援する内容となっています。

✅ 改正により、会社員や公務員はより多くの資金をiDeCoに拠出できるようになり、節税効果も高まりました。

✅ また、事業主証明書の廃止により、加入の手続きが簡素化され、より多くの人がiDeCoを活用しやすくなりました。

さらに読む ⇒Research Online | リサーチオンライン | 働く皆さんの暮らしをクラスアップするためのメディアサイト出典/画像元: https://research-online.jp/all/investment-assetmanagement/2024-ideco-law-revision-tax-benefits/事業主証明書の廃止はまさに画期的ですね。

2024年12月現在のiDeCo法改正は、少子高齢化や働き方の多様化に対応し、老後の資金形成を支援する仕組みを拡充しました。

主な改正点は、掛金上限の引き上げによる節税効果の向上、事業主証明書の廃止による加入ハードルの低下、手続きの簡素化による利用者増加などが挙げられます。

これにより、会社員や公務員を含め、幅広い層がiDeCoを活用しやすくなり、長期的な資産形成をより効率的に進められるようになりました。

なるほど、改正によってより多くの人がiDeCoを活用できるようになったんですね!

iDeCoの特徴とメリット

iDeCoの魅力は?

節税効果と老後資金形成

iDeCoの特徴とメリットについて、詳しく解説していきます。

公開日:2023/06/04

✅ iDeCoは価格変動型の投資信託を選び、長期運用することで、運用益非課税のメリットを最大限に享受できます。

✅ iDeCoと公的年金の組み合わせとして、女性は公的年金の受給を繰り下げ、iDeCoは長期加入し、必要があれば一時金で受け取るのがおすすめです。

✅ iDeCoは公的年金に加えて、老後資金を積み立てるための有効な手段であり、適切な運用と受け取り方法を選択することが重要です。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/1029408/2/女性にとって、公的年金の受給を繰り下げて、iDeCoは長期加入するのは、賢い選択だと思います。

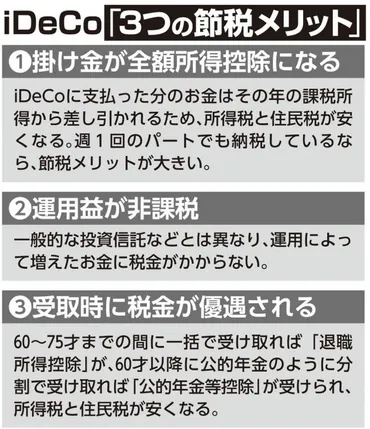

iDeCoは60歳まで引き出しができない長期貯蓄型の制度ですが、掛金の全額が所得控除の対象となり、運用益も非課税となるため、節税効果が高いことが魅力です。

また、NISAと併用することで、投資と老後資金形成を効率的に同時に行うことも可能です。

iDeCo(個人型確定拠出年金)は、老後の生活資金を準備する私的年金制度で、自分で毎月掛け金を積み立てて運用し、運用成果に応じて将来受け取る金額が変わる仕組みです。

2024年12月には改正が予定され、さらに魅力的な制度となります。

iDeCoは、老後の生活資金の準備に役立ちますね。

iDeCoのメリットとデメリット

iDeCoのメリットとデメリットは?

節税効果と老後資金準備。ただし、60歳まで引き出し不可。

iDeCoのメリットとデメリットについて、両方の側面から考えていきましょう。

✅ この記事は、iDeCo(個人型確定拠出年金)のメリットと、iDeCoを活用して資産形成を行うための具体的な方法について解説しています。

✅ iDeCoは、毎月の積立額を自分で決めることができ、運用方法も選択できます。そのため、自分のライフスタイルや目標に合わせて、柔軟に資産形成を進めることができます。

✅ iDeCoの最大のメリットは、税制優遇措置が受けられることです。iDeCoで積み立てた資産は、運用中も、将来受け取る際も、税金が優遇されます。そのため、より多くの資産を築きやすくなります。

さらに読む ⇒�O��Z�F��s出典/画像元: https://www.smbc.co.jp/kojin/money-viva/honnne-ideco/0002/iDeCoは、60歳まで引き出せない点は確かにデメリットですが、税金メリットや老後資金準備のメリットを考えると、魅力的な制度だと思います。

iDeCoは、税金メリットや老後資金準備のメリットが大きい一方、60歳まで引き出せない、元本割れのリスクがあるなど、デメリットも存在します。

加入前にメリットとデメリットを理解し、自分の状況に合わせて検討することが大切です。

2024年12月、iDeCoの税制改正が予定されており、掛金上限額が引き上げられ、他の年金制度との併用も可能となる予定です。

iDeCoは、掛金が全額所得控除となるため、節税効果があり、長期的な資産運用にも役立ちます。

また、老後の受け取り方も選択できます。

しかし、60歳まで資金を引き出せない点や、所得税率の差による節税効果の違いなどに注意が必要です。

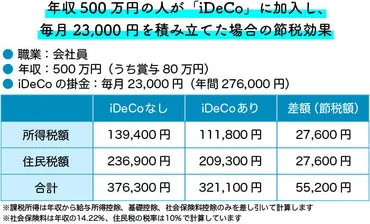

特に所得が高い人ほど、節税効果が大きくなり、iDeCoを活用することで老後の資産形成をより有利に進めることができます。

iDeCoには、メリットとデメリットがあるんですね。よく理解できました。

iDeCo改正の詳細と加入方法

2024年のiDeCo改正で何が変わった?

掛金上限UP&手続き簡素化

iDeCo法改正の詳細と、具体的な加入方法について解説していきます。

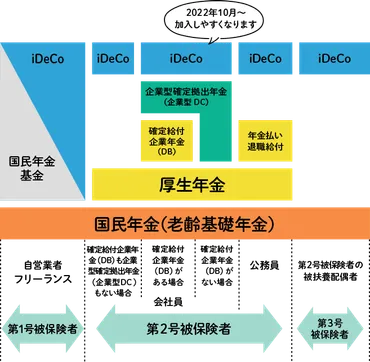

✅ 2022年10月の法改正により、企業型確定拠出年金(企業型DC)に加入している会社員もiDeCoに加入できるようになりました。

✅ 企業型DC加入者は、マッチング拠出を選択するか、iDeCoに加入するかを選ぶことができるようになりました。

✅ 2024年12月には、iDeCoの掛金上限額が変更され、企業型DCの事業主掛金やDB等の他制度掛金相当額を考慮した上限額に統一される予定です。

さらに読む ⇒りそな銀行出典/画像元: https://www.resonabank.co.jp/nenkin/ideco/column/ideco-law-amendment2022.html企業型DC加入者の方にとっては、マッチング拠出の有無で加入資格が変わるんですね。

2024年のiDeCo改正は、主に企業型年金加入者(確定拠出年金(DC)・確定給付年金(DB))が対象で、マッチング拠出の有無が重要です。

マッチング拠出を利用している場合は加入できませんが、利用していない場合は加入可能です。

個人事業主は従来のルールが適用されます。

改正のポイントは、掛金限度額の引き上げ(月額12000円→20000円)と事業主証明書の提出不要による手続き簡素化です。

これにより、長期的な資産形成を促進し、利用しやすくなります。

ただし、iDeCoと企業型年金の掛金合計は月額55000円以内なので、企業型年金の掛金が高い場合は、iDeCoの掛金限度額が制限される可能性があります。

新規加入を検討する場合は、金融機関を選び、オンラインで必要書類を提出して申し込みます。

すでに加入している場合は、掛金限度額の変更や年単位拠出から毎月拠出への移行が必要となる場合があります。

金融機関の案内をよく確認し、必要な手続きを期限内に完了しましょう。

2024年12月の制度改正により、iDeCoはより活用しやすくなりました。

主な変更点は以下のとおりです。

1. 公務員等の掛金拠出限度額が最大2万円に引き上げられました。

これにより、より多くの資金をiDeCoで積み立てられるようになり、節税効果も高まります。

2. iDeCo加入時等の「事業主証明書」が廃止されました。

これにより、会社員や公務員の方にとって、iDeCoの申込みがより簡単になりました。

これらの改正により、iDeCoはこれまで以上に魅力的な制度となりました。

将来のゆとりある生活のために、iDeCoを活用して資産形成を検討してみてはいかがでしょうか。

iDeCoの改正は、企業型年金の加入状況によって異なるんですね。

このように、iDeCoは老後の資産形成に役立つ制度ですが、制度改正によって利用しやすくなっています。

💡 iDeCoの拠出限度額は、国民年金の加入区分、企業型DCの加入状況によって異なります。

💡 iDeCo法改正により、掛金上限額の引き上げ、手続き簡素化などが行われました。

💡 iDeCoは60歳まで引き出せませんが、税制優遇措置があり、運用益も非課税となります。