日銀の異次元緩和政策は本当に効果があったのか?異次元緩和政策は、日本経済を救ったのか、それとも悪化させたのか?

日銀、11年の異次元緩和政策終了!2%インフレ目標達成なるか?金融政策の功罪と今後の課題を徹底解説!

💡 日銀の異次元緩和政策の概要と歴史を説明します。

💡 異次元緩和政策の経済効果と副作用を分析します。

💡 異次元緩和政策の終了と今後の政策運営について解説します。

それでは、具体的な内容について詳しく見ていきましょう。

異次元緩和政策の始まりと課題

黒田バズーカはデフレ脱却に成功したか?

成功と失敗両方あり

黒田前総裁の強いリーダーシップが印象的ですね。

公開日:2023/07/31

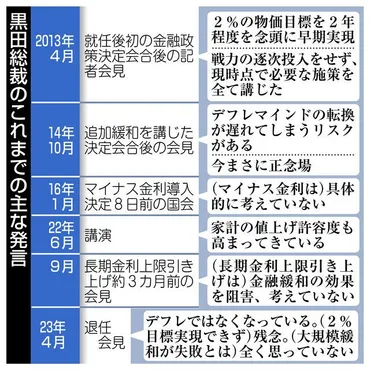

✅ 日銀は2013年1~6月の金融政策決定会合の議事録を公開し、黒田東彦前総裁が「異次元緩和」を導入した際の状況が明らかになった。

✅ 黒田氏は会合で、物価上昇目標達成のために「戦力の逐次投入は避け、できるだけ早期に実現する」と述べ、具体的な期間として「2年程度」を念頭に置いていることを明らかにした。

✅ 議事録には、黒田氏が従来の総裁とは異なり、積極的に議論に参加し、目標達成への強い意志を示していたことが記録されている。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20230730/k00/00m/020/058000c2年程度でインフレ目標達成という目標は、当時の状況を考えると非常に挑戦的なものでしたね。

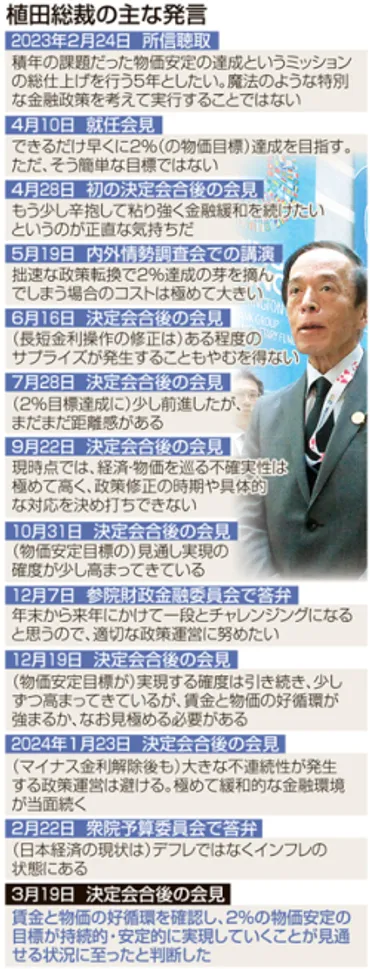

2013年春、黒田総裁は2年以内に2%のインフレ目標達成という課題を設定しました。

背景には、インフレーションが経済不況の原因であるという経済観と、金融政策によりインフレ目標は達成可能という政策観がありました。

結果、異次元緩和により、デフレ下の好況は可能であること、そして金融政策だけではデフレ脱却は難しいことが明らかになりました。

課題としては、金融政策の柔軟性を回復し、経済の不安定化を回避することが挙げられます。

そのためには、政府・日銀アコードに基づき、インフレ目標達成時期にこだわらず、金融面での不均衡リスクを点検していく必要があるとされています。

日銀は、物価安定目標を達成するために、経済の持続的な成長を確保し、金融の不均衡などのリスクを考慮する必要があり、インフレ目標達成時期にこだわらず、柔軟な対応が求められます。

ええ、黒田総裁は当時、市場の期待を大きく上回る大胆な政策を実行しました。その結果、日本経済は一時的に回復しましたが、長期的な成長にはつながりませんでした。

異次元緩和政策の展開

日銀は近年、どのような金融政策を展開してきたか?

量的緩和、マイナス金利、長短金利操作

異次元緩和政策は、長年続いたデフレ脱却に効果があったのでしょうか?。

✅ この記事は、日本の異次元緩和政策の歴史と内容を解説しています。

✅ 具体的には、2013年4月から導入された「量的・質的金融緩和」、2016年1月の「マイナス金利付き量的・質的緩和」、2016年9月の「長短金利操作付き量的・質的緩和」の3つを説明しています。

✅ それぞれの政策の内容と、その目的である物価上昇率2%の達成に向けた取り組みが詳細に記述されています。

さらに読む ⇒mattoco Life | 三菱UFJアセットマネジメントが提供する、あなたの゛life゛をデザインするサポートメディア出典/画像元: https://life.mattoco.jp/post/2022071901.html政策は段階的に変化し、それぞれの段階で異なる課題や効果があったんですね。

2013年4月から、日本銀行は量的・質的金融緩和を実施し、マネタリーベースを拡大することで金融市場を刺激してきました。

2016年にはマイナス金利政策を導入し、さらなる金融緩和を行いました。

2016年9月からは長短金利操作付き量的・質的金融緩和に移行し、長短金利を操作することで経済活動を活性化させてきました。

2020年以降は、新型コロナウイルス感染症の影響に対応するため、金融緩和を強化し、中小企業の資金繰り支援なども行ってきました。

2024年3月には、物価安定目標が達成されつつあると判断し、金融政策の枠組みを見直し、短期金利の操作を主たる政策手段とする枠組みへと移行しました。

いやぁ、この量的緩和政策は、まさに異次元やったなぁ。でも、アベノミクスって、結局は、円安と株価上昇で、実体経済はよくなかったんちゃうかな?

異次元緩和政策の終了と今後の展望

日銀はどんな政策変更を行いましたか?

マイナス金利解除・異次元緩和終了

マイナス金利政策の解除は、金融政策の正常化への第一歩となるのでしょうか?。

公開日:2024/12/19

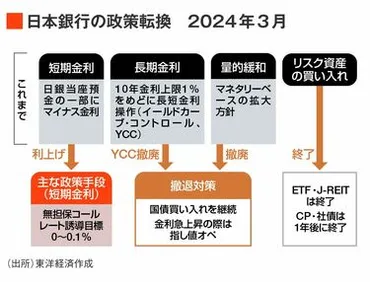

✅ 日本銀行は3月19日の金融政策決定会合で「異次元緩和」を事実上終了させ、マイナス金利政策やYCCなどの大規模緩和政策を終了することを決定しました。

✅ 短期金利は0~0.1%に誘導され、2007年2月以来、約17年ぶりに「ちょっとだけ」金利がある世界が到来しました。

✅ 植田総裁は今回の決定を「金融政策の正常化」とは呼ばず、様々な手段をやめたに過ぎないと説明し、日銀は円安抑制を重視し、当面の間は緩和的な金融政策を継続する見込みです。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/74232217年ぶりの金利の世界に、経済はどう反応するのでしょうか?。

2024年3月、日銀はマイナス金利政策を解除し、異次元金融緩和政策を終了しました。

これは、単なるマイナス金利政策解除ではなく、長期にわたる異次元金融緩和の終了、つまり「普通の金融政策」の始まりを示しています。

日銀は今後、短期金利操作を主たる政策手段として、経済・物価・金融情勢に応じて適切な金融政策を運営していく方針を表明しており、具体的な利上げとしては、0.25%程度への引き上げが有力視されています。

しかし、日銀は当面、緩和的な金融環境が継続すると考えており、急激な利上げは行わないとされています。

ただし、利上げをまったくしないというわけではなく、経済状況や物価動向によって今後の利上げ時期や幅は判断されることになるでしょう。

えーっと、つまりは、ちょっぴり金利が復活したってこと?なんか、大人になった気分やわ。でも、この先どうなるんやろか?

異次元緩和政策の評価と課題

日銀の政策転換はなぜ?

物価上昇と経済成長のため

異次元緩和政策の終了は、日本経済にどのような影響を与えるのでしょうか?。

公開日:2024/03/19

✅ 日銀がマイナス金利政策を解除した背景には、2024年の春闘で大規模な賃上げが実現したこと、そして政府が物価と賃金の好循環をアピールしたい思惑が一致したことが挙げられます。

✅ 日銀は昨年秋ごろから春闘の賃上げ動向を見極めるまで大規模緩和を維持する方針を固め、政府とも共有していました。日銀は、長期金利が急騰するリスクを懸念しつつも、一定規模の国債買い入れを約束する構想を練り上げ、マイナス金利解除に向けて準備を進めてきました。

✅ 日銀の政策委員の間では、春闘の賃上げ率が33年ぶりの高水準を記録したことを受けて、マイナス金利解除に賛成する意見が強まりました。政府も日銀の判断に反対せず、政策変更を容認する姿勢を示しました。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2024031901097&g=cyr日銀の政策変更は、政府との連携があってこそ実現したんですね。

2024年3月、日銀は11年続いた異次元緩和政策の修正を決定しました。

マイナス金利政策やYCCの終了、ETFやREITの買い入れ停止などが含まれます。

植田総裁は、賃金と物価の好循環の強まりと2%の物価安定目標達成の見通しを理由に挙げましたが、実際には金融緩和は物価上昇には貢献せず、むしろ円安による輸入物価の上昇が主な要因でした。

供給不足による物価上昇は人手不足による賃金上昇をもたらしましたが、金融緩和が経済成長に貢献したとは言えません。

構造改革に踏み切らず、金融政策に頼ってきた日本の経済政策は、成長力の弱い通貨安の国に転落させたと言えるでしょう。

うーん、春闘で賃金が上がったから、異次元緩和は終了って、ちょっと安易な判断やないかな?もっと長期的な視点で考えるべきやと思うけどなぁ。

異次元緩和政策の長期的な評価と今後の政策運営

日銀の金融緩和、効果と副作用は?

デフレ脱却に貢献、物価目標未達成。

異次元緩和政策の長期的な評価は、どのように判断されるのでしょうか?。

✅ このパスデータは、SVG 図形のベクターグラフィック定義であり、複雑なロゴやデザインを表しています。

✅ パスデータは、各部分の形状を記述する座標と曲線情報で構成され、ロゴの細かいシルエットや曲線を表現しています。

✅ このパスデータは、ロゴの構造を理解したり、グラフィックデザインソフトで編集したり、他のSVG ファイルに組み込んだりするために使用できます。

さらに読む ⇒中日新聞Web出典/画像元: https://www.chunichi.co.jp/article/668399日銀は、過去の政策を検証し、今後の政策運営に活かしていくんですね。

日銀は、1990年代後半から25年間にわたる金融緩和政策の効果と副作用をまとめた「多角的レビュー」を公表しました。

黒田前総裁の下で2013年4月に導入された異次元緩和は、デフレ脱却に貢献したものの、当初想定したほどの効果は発揮せず、2%物価目標達成には力不足だったと評価しました。

また、国債市場の機能低下や金融機関の収益圧迫などの副作用も認められました。

植田総裁は、今後の景気悪化局面では慎重に政策手段を判断する考えを示し、非伝統的な政策手段は伝統的な政策手段に比べて不確実であり、副作用を抑制しながら制度設計していく必要性を指摘しました。

一方で、過去25年の政策検証では、異次元緩和は実質GDPを1.3~1.8%程度、消費者物価を0.5~0.7%程度押し上げたとの試算も発表されました。

あのー、なんか、色々あったみたいやけど、結局は、異次元緩和は成功やったんかな?それとも失敗やったんかな?

今回の記事では、異次元緩和政策が日本経済にどのような影響を与えたのか、その歴史と評価について詳しく解説しました。

💡 異次元緩和政策は、デフレ脱却に貢献した一方で、副作用も発生しました。

💡 日銀は今後、金融政策の正常化を進め、より適切な政策運営を目指していく予定です。

💡 今後の経済状況や物価動向によって、政策がどのように変化していくのか注目が必要です。