日銀の異次元緩和政策、終わりは近い?異次元緩和の功罪とは!?

日銀の異次元緩和は効果より副作用が大きい?「金融政策レビュー」の裏側を徹底解説!長期金利抑制で市場機能は低下、実質賃金は低迷、金融正常化への道筋は?

💡 日銀は長年、異次元緩和政策を実施してきました。

💡 異次元緩和政策は、経済活性化に大きく貢献した一方で、副作用も懸念されています。

💡 今後の金融政策の行方について解説していきます。

それでは、まずは異次元緩和政策について詳しく見ていきましょう。

異次元緩和の功罪:効果と副作用の検証

日銀の異次元緩和は本当に効果的だったのか?

プラス効果は過大評価

異次元緩和政策の副作用について、詳しく解説していただきありがとうございます。

公開日:2021/11/19

✅ この記事は、日本の異次元金融緩和政策の副作用について論じています。

✅ 著者は、異次元緩和が生産性の低下と銀行への悪影響という2つの深刻な副作用を生み出していると主張しています。

✅ 生産性低下は、企業の資金繰りを緩和し、成長性の低い企業の延命につながり、経済の活性化を妨げると説明されています。銀行への悪影響は、預金金利がゼロ%であるにもかかわらず、国債金利がゼロ%に抑え込まれているために、銀行の収益が圧迫されていると説明されています。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/premier/business/articles/20211110/biz/00m/020/001000c確かに、生産性低下の問題や銀行への悪影響は深刻ですね。

2024年12月発表の日本銀行「金融政策の多角的レビュー」は、2013年4月以降の異次元緩和が日本経済にプラスの影響があったと結論付けています。

しかし、その効果は過大評価されており、副作用については深掘りされていません。

消費者物価は上昇しているのに、政策金利は据え置かれたままとなっており、実質賃金はリーマンショック時やコロナ禍を上回るマイナス幅となっています。

この状況は、オーソドックスな金融政策の視点から見れば、ビハインド・ザ・カーブと言えます。

さらに、日銀による長期金利の抑制は、市場機能を低下させており、経済に深刻な副作用をもたらしている可能性があります。

日銀は、異次元緩和の副作用についてより深く分析し、国債残高圧縮に向けた明確な長期ビジョンを示す必要があります。

また、市場機能の低下に関する議論も深掘りし、適切な対応策を検討する必要があります。

ええ、異次元緩和政策は、短期的な効果は期待できますが、長期的な副作用も無視できません。特に生産性低下の問題は、日本経済の成長を阻害する可能性があります。

非伝統的金融政策の検証:効果と副作用のバランス

日銀の非伝統的金融政策、効果は?

長期金利低下、経済・物価押し上げ

Chapter-2では、非伝統的金融政策について検証していくんですね。

公開日:2024/12/19

✅ 日本銀行は、過去25年の金融緩和政策の多角的レビュー結果を公表し、特に2013年から約11年続いた大規模金融緩和については、当初の想定ほどの効果はなかったものの、全体的にはプラスの影響があったと結論付けました。

✅ レビューでは、1990年代初頭のバブル崩壊以降、デフレ対策として実施されてきたゼロ金利政策、量的緩和、マイナス金利政策、イールドカーブ・コントロール(YCC)などの金融政策の効果と副作用を分析しました。

✅ 日銀は、これらの金融政策の効果と副作用、そして過去25年間の経済・物価の変化を分析し、金融政策の有効性と課題を明らかにしようとしました。レビューでは、大量の国債買い入れによる財政赤字の拡大や、金融機関の収益悪化などの副作用についても言及しています。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/ASSDM1PG1SDMULFA011M.html日銀による多角的レビューの結果、非伝統的金融政策は効果があったと結論付けられているんですね。

日本銀行が公表したワーキングペーパーは、過去25年間の非伝統的金融政策の効果を実証分析した。

金利の期間構造モデルや多変量時系列モデルを用いた分析により、国債買い入れが長期金利を低下させたこと、非伝統的金融政策が経済・物価の押し上げに一定程度寄与したことが示唆された。

しかし、論文は副作用の分析に十分に取り組んでおらず、バランスを欠いている。

副作用として、金融機関収益の圧縮要因となる可能性や、国債市場の流動性低下、中央銀行の財務への悪影響、金融不均衡の形成などのリスクが指摘されている。

多角的レビューでは、効果だけでなく副作用についても日本銀行自身の詳細な分析が必要である。

特に、将来再び非伝統的金融政策が導入される可能性を考慮し、効果と副作用のバランスを最善にするための知見を蓄積しておく必要がある。

円安についても、異例の金融緩和がもたらした副作用の一つとして分析を進めるべきである。

いや~、このレビュー、ホンマにええ話やで。25年間の金融緩和政策を振り返って、効果と副作用を分析したんや。でも、副作用もちゃんと分析せなあかんやろ?

金融政策転換:新たなフェーズへの移行

日銀は異次元緩和を終了しましたが、次はどうなる?

短期金利誘導、緩和継続

Chapter-3では、金融政策の転換について解説していくんですね。

公開日:2024/12/19

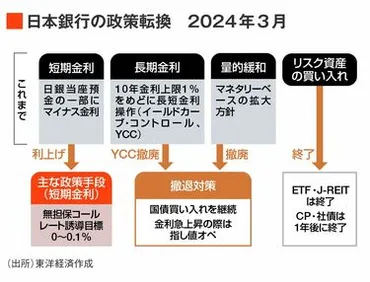

✅ 日本銀行は、11年にわたる「異次元緩和」政策を終了し、短期金利を0~0.1%に誘導する「普通の金融調節」に移行しました。

✅ これにより、マイナス金利政策やYCC、ETF買い入れなどが終了し、2007年2月以来、17年ぶりに「ちょっとだけ」金利のある社会になりました。

✅ 植田総裁は、今回の決定を「金融政策の正常化」と捉える一方で、円安抑制を重視し、利上げは先送りする見込みです。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/742322異次元緩和政策の終了、そして普通の金融調節への移行。

大きな変化ですね。

2024年3月、日銀は17年ぶりに利上げを行い、異次元緩和政策を終了しました。

新たな金融政策の枠組みでは、短期金利の操作が主たる手段となり、当面は緩和的な金融環境が継続するとされました。

しかし、日銀は急激な利上げの可能性を否定しただけであり、今後0.25%程度の利上げを行う可能性は残されています。

日銀の次の一手は、短期の政策金利である無担保コール翌日物金利の誘導水準の引き上げになると考えられます。

利上げの時期については、日銀は明確な言及を避けていますが、市場では当面は利上げが行われないとの見方が強いようです。

しかし、今後の経済・物価情勢次第では、利上げが加速する可能性もあります。

日銀の金融政策は、今後の経済・物価情勢を注視していく必要がありそうです。

えーっと、つまり、今までずっとゼロ金利やったのが、ちょっとだけ金利がつくようになったってことですか?

金融正常化への道:困難な課題とリスク

日銀の利上げは金融正常化への道筋を示すのか?

困難な課題が待ち受ける

Chapter-4では、金融正常化への道について考察していくんですね。

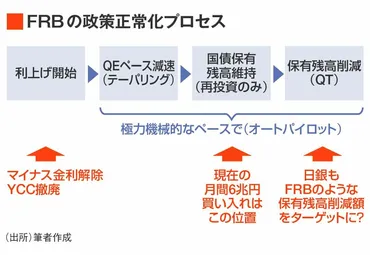

✅ FRBは政策正常化を段階的に進めており、利上げ、テーパリング、残高一定、QTという順序で実施している。特にQTについては、事前に削減プランを示しており、市場環境に合わせてペースを調整しても、基本的に自動運転で実施する方針である。

✅ 日銀もFRBと同様の「オートパイロット」アプローチを採用する可能性が高く、現在の買い入れ額はほぼ月間の償還額と見合っているため、すでに「残高一定」のフェーズにいる。

✅ FRBの例にならって、日銀はQT開始時に、具体的な買い入れ額の減額幅を事前に示すことが考えられる。また、買い入れ額ではなく、保有残高の削減幅を目標とすることで、政策正常化をより明確に印象付け、円安抑止に役立つ可能性がある。

さらに読む ⇒goo ニュース出典/画像元: https://news.goo.ne.jp/article/toyokeizai/business/toyokeizai-784228.html?page=6日銀もFRBのような「オートパイロット」アプローチを採用する可能性が高いんですね。

日銀は7月に0.25%への利上げを決定し、経済・物価情勢が改善を続ければ金融正常化を進める意向を示していますが、異次元緩和の長期化によるリスクが懸念されています。

特に、物価上昇が加速しインフレ抑制が困難となるリスクと、短期金利の引き上げが限定的で金融正常化が遅れるリスクが指摘されています。

後者のリスクは、オーバーシュート型政策による世界の金融政策サイクルとのずれが原因であり、短期金利の引き上げ幅が限られることで「永遠の金融緩和」に陥る可能性があります。

金融緩和の長期化は、実体経済の後退や物価上昇、国への信認低下につながる危険性があり、日銀は金融正常化に向けた困難な課題に直面しています。

2024年7月末の利上げ後の市場の反応は、この困難さを示しており、日銀は慎重な姿勢を表明していますが、「永遠の金融緩和」のリスクとのせめぎ合いが続くと予想されます。

日銀もFRBみたいに、QT開始前に具体的な買い入れ額の減額幅を示すとか、保有残高の削減幅を目標にするとか、もっと明確な方針を示すべきやと思うわ。

金融政策と供給面:潜在GDPや生産性への影響

金融緩和は日本の潜在GDPにどう影響する?

プラス影響の可能性あり

Chapter-5では、金融政策と供給面の関係について分析していくんですね。

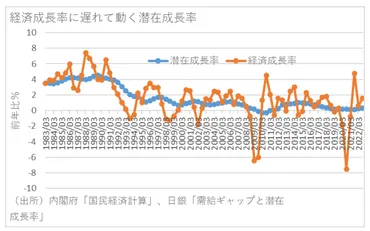

✅ 本稿では、高圧経済が日本の潜在成長率向上に繋がる可能性について、オークンの法則や長期停滞論、伝統的な成長会計を基に考察しています。

✅ 特に、日本の経験から、潜在成長率は現実の経済成長率に遅れて連動し、需要不足が長引くことで供給力に悪影響を及ぼす可能性が示されています。

✅ さらに、潜在成長率を構成する資本ストック、労働時間、就業者数、TFPの4要素を分析した結果、特にバブル崩壊以降の潜在成長率低下は、供給側の構造問題よりも、総需要の変動の影響が大きいと結論付けています。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/247684.html金融政策が供給面、特に生産性や潜在GDPに与える影響について、興味深い分析ですね。

本稿は、金融政策が日本の経済の供給面、特に生産性や潜在GDPに与える中長期的な影響を分析したものです。

分析結果から、金融緩和は資本蓄積を通じて潜在GDPにプラスの影響を与える可能性が示唆されましたが、統計的に有意な関係は確認できませんでした。

また、個別企業データを用いた分析では、金融緩和が企業内の生産性を向上させる一方で、企業間の資源移動による生産性上昇抑制の可能性も示唆されましたが、中長期的な統計的有意性は確認されませんでした。

結論としては、現時点の日本のデータからは、金融政策の供給面への影響について明確な結論は得られませんでした。

ただし、金融政策の中長期的な影響は、経済状況によって変化する可能性があり、今後も幅広い視点からの検証が必要であるとされています。

金融政策が供給面に与える影響って、なかなか複雑やな。でも、今回の分析では、明確な結論は得られなかったみたいやね。

今回の記事では、日銀の異次元緩和政策とその功罪について解説しました。

💡 異次元緩和政策は、経済活性化に貢献した一方で、副作用も懸念されています。

💡 今後の金融政策は、経済・物価情勢を注視しながら、慎重に進められるべきです。

💡 金融政策の転換は、日本経済に大きな影響を与える可能性があります。