「103万円の壁」撤廃は学生アルバイトにどう影響する?令和7年度税制改正大綱を読み解く働き方改革の鍵を握る!!

年収103万円の壁が123万円に!働き方の選択肢が広がる税制改正!2025年から適用、所得税非課税に。学生アルバイトの扶養控除も拡大!詳細をチェック!

💡 令和7年度税制改正大綱では、103万円の壁が撤廃され、学生アルバイトの収入が123万円まで非課税となります。

💡 特定扶養控除の見直しにより、親の扶養控除を受けられる子供の年収上限が150万円に引き上げられます。

💡 社会保険の壁は依然として課題であり、今後の議論の行方が注目されます。

それでは、まず令和7年度税制改正大綱について詳しく見ていきましょう。

令和7年度税制改正大綱:103万円の壁撤廃と働き方改革

令和7年度税制改正で給与所得控除はどう変わった?

最低保障額が引き上げられた。

この改正は、学生の就労機会拡大に大きく貢献すると期待されます。

✅ 令和6年度税制改正大綱では、物価上昇に対応し、所得税の基礎控除を48万円から58万円に引き上げ、給与所得控除の最低保障額を55万円から65万円に引き上げ、「103万円の壁」問題の見直しを実施しました。

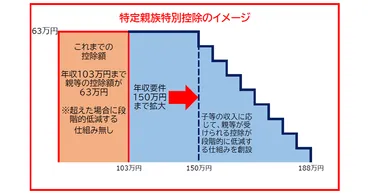

✅ 従来、年収103万円を超えると、大学生は親等の扶養控除から外れてしまい、働き控えにつながっていた問題に対し、新たに「特定親族特別控除」を創設し、19歳以上23歳未満の親族等の年収要件を103万円から150万円に引き上げました。

✅ 150万円を超えても段階的に控除額が縮小する仕組みを導入することで、若者の就労意欲を高め、働きやすい環境を整備することを目指しています。

さらに読む ⇒自由民主党出典/画像元: https://www.jimin.jp/news/information/209701.html働きやすい環境をつくることは、社会全体にとって非常に重要ですね。

2024年12月20日に発表された令和7年度税制改正大綱では、従業員の就労意欲向上や企業の人材確保を目的として、給与所得控除の最低保障額が55万円から65万円に引き上げられ、基礎控除も48万円から58万円に引き上げられました。

これにより、年収が123万円までの給与所得者は所得税が課税されなくなります。

また、特定扶養控除の要件も引き上げられ、19歳以上23歳未満の扶養親族の給与収入上限額が103万円から150万円に引き上げられました。

中小企業は、従業員の働き方や給与体系の見直し、説明会の実施など、従業員への周知と説明を徹底する必要があります。

具体的な対応策としては、柔軟な勤務体制の導入、給与体系の再設計、従業員への説明会開催、従業員からの質問への対応準備などが挙げられます。

そうですね、若者の就労意欲を高めるためには、こうした制度的なサポートが不可欠です。

103万円の壁引き上げ:企業への影響と懸念

「年収103万円の壁」は来年からどうなる?

123万円に引き上げ

企業にとっても人材確保の面で大きな影響があるでしょうね。

✅ 令和7年度の税制改正大綱では、所得税の課税基準である「103万円の壁」が123万円に引き上げられることが決定されました。この引き上げにより、パートタイム労働者や主婦層の手取り収入が増加し、生活の安定に寄与することが期待されています。

✅ 国民民主党は178万円への大幅引き上げを提案していましたが、政府案では減税額が抑えられました。しかし、将来的な段階的引き上げの可能性も示唆されており、今後の動向に注目が必要です。

✅ この改正は、中小企業にとって労働力確保や人材戦略に大きな影響を与える可能性があります。柔軟な勤務体制や待遇改善を進めることで、企業の競争力向上に繋がるでしょう。

さらに読む ⇒税理士 名古屋 / 名古屋市 名古屋総合税理士法人出典/画像元: https://hosoe-tax.com/news/column/column_zeimu/article/20250116/確かに、人材確保が課題となっている企業にとって朗報ですね。

政府・与党は、令和7年税制改正大綱において、注目されていた「年収103万円の壁」を123万円へ引き上げる方針を決定しました。

この引き上げにより、年収123万円までは所得税が非課税となり、働き手がより多く収入を得られるようになります。

この変更は、2025年の所得から適用され、2025年分の年末調整で対応される予定です。

この「年収103万円の壁」の引き上げは、人手不足に悩む企業にとって朗報です。

特に、パートタイム従業員やアルバイトが多い企業では、従業員の収入増加により、より多くの人が働き続けたいと考えるようになり、人材確保に役立つ可能性があります。

一方で、企業にとっては人件費の上昇や社会保険料の負担増加など、新たな課題も発生する可能性があります。

また、勤務シフトの調整などにより人材が流出する可能性も懸念されます。

うん、でも企業側も、人件費の増加や社会保険料の負担増など、新たな課題も出てくるやろし、しっかり対策を立てなあかんわな。

他の年収の壁:現状と今後の見通し

年収103万円の壁は来年どうなりますか?

廃止されます

他の年収の壁についても、今後見直しの議論が進むのでしょうか?。

公開日:2024/11/11

✅ 自民党と国民民主党は11日の党首会談で「年収103万円の壁」の見直しに向け協議を本格化させることを確認しました。

✅ この「103万円の壁」とは、基礎控除と給与所得控除を合計した金額で、この範囲内の年収には所得税がかかりません。

✅ しかし、働き手本人の所得税負担だけでなく、世帯全体の税負担を考慮すると、年収103万円を超えると、扶養控除の減少や配偶者控除の消失などが発生し、世帯全体の税負担が大幅に増加するため、「働き控え」につながるとされています。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20241111/k00/00m/020/218000c現状では、106万円の壁は廃止される予定ですが、他の壁についてはまだ明確な方針は出ていないようですね。

今回の見直しは、「年収103万円の壁」のみを対象としており、他の「年収の壁」については、106万円の壁は2026年10月に廃止される予定です。

130万円、150万円、201万円の壁については、現行のまま維持されます。

2025年度の税制改正大綱では、所得税の基礎控除と給与所得控除の合計額が103万円から123万円に引き上げられ、インフレによる生活必需品価格の上昇に対応することが明記されています。

しかし、住民税の基礎控除は引き上げられず、給与所得控除の引き上げは最低限にとどまるため、多くの年収帯では所得税の基礎控除引き上げによる減税効果のみとなります。

マクロ経済への影響としては、減税額は0.6〜0.7兆円と予想されており、個人消費の押し上げ効果は期待しにくい状況です。

うーん、106万円の壁は廃止されるのは良いけど、他の壁も早く見直して欲しいよね。

特定扶養控除と法人税:今後の議論の行方

来年はどんな税制改正が起こる?

扶養控除拡大、法人税増税など

特定扶養控除の見直しは、学生の就業意欲を高める上で効果的だと思われます。

公開日:2024/12/21

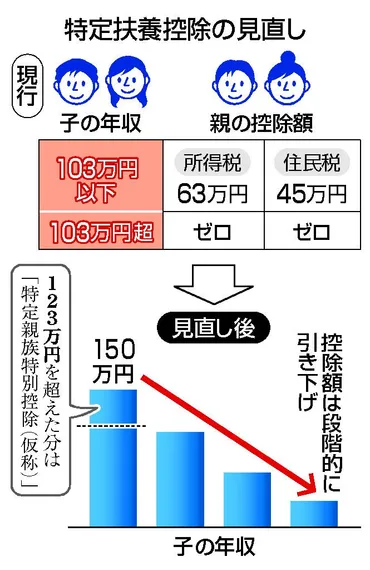

✅ 特定扶養控除の見直しにより、大学生年代(19~22歳)の子どもを扶養する親の税負担が軽減されます。

✅ 子どもの年収上限が123万円に引き上げられ、123万円を超える分については「特定親族特別控除(仮称)」が適用されるため、年収上限は150万円に引き上げられます。

✅ 本見直しは国民民主党の主張を反映し、2025年から適用される予定です。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2024122000894&g=pol特定扶養控除の見直しは、学生にとって大きなメリットになる一方で、法人税の増税は中小企業にとって大きな負担となりそうですね。

特定扶養控除の見直しにより、親の扶養控除が満額受けられる年収が103万円から150万円に引き上げられ、学生の年収130万円に存在する社会保障の壁は残るものの、学生の就業調整が緩和される可能性があります。

一方、防衛増税の一環として、2026年4月から特別防衛法人税が導入され、中小企業への法人税率優遇措置が厳格化されるなど、法人税増税の方向性が示されています。

これは、従来の法人減税が所与の効果を上げてこなかったとの認識に基づいており、今後の法人税は増税対象として議論される可能性が高いと言えるでしょう。

与党は過半数を獲得できず、国民民主党との合意に至っていない所得税の控除見直しについては、今後の議論の中で内容が修正される可能性があります。

来年予算案が閣議決定され、国会で成立するまで、税制改正の内容がどのように変化していくのか注視していく必要があります。

そうですね、法人税の増税は、中小企業にとっては厳しい状況になるかもしれませんね。政府は、中小企業への影響を最小限に抑えるような対策も検討していくべきだと思います。

103万円の壁引き上げ:学生アルバイトへの影響と社会保険の課題

2025年の税制改正で何が変わる?

103万円の壁が123万円に

学生アルバイトの年収が150万円まで非課税になるのは、大きな変化ですね。

公開日:2024/12/20

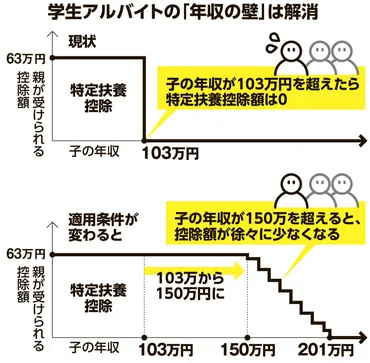

✅ 2025年度の与党税制大綱では、学生アルバイトの「年収の壁」を解消するために、19~22歳の子を扶養する親の場合、子の年収が150万円まで一定額の税優遇を受けられる「特定親族特別控除」を新たに設ける。

✅ さらに、学生本人の税負担を免除する「勤労学生控除」も引き上げ、年収150万円まで所得税がかからないようにする。

✅ これらの措置により、学生が働き控えなくなり、経済活動への参加促進が期待される。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/ASSDN23VYSDNULFA01XM.html社会保険の壁も、依然として課題として残っているんですね。

2025年度の税制改正大綱では、いわゆる「103万円の壁」が123万円に引き上げられます。

これは、1995年からの物価上昇を考慮した結果であり、基礎控除と給与所得控除の引き上げによって実現します。

これにより、123万円までは所得税が発生せず、扶養控除も維持されます。

しかし、学生アルバイトの年収が123万円を超えた場合、扶養する親は「特定扶養控除」を受けられなくなる問題は残ります。

そのため、新たに「特定親族特別控除(仮称)」が新設され、123万円を超え150万円未満の収入を得た学生の場合、従来通りの扶養控除が適用されます。

150万円を超える場合は段階的に控除額が減額されます。

この改正により、学生アルバイトの収入が123万円を超えても、親の税負担増が抑制されます。

一方、社会保険に関する「106万円の壁」や「130万円の壁」は依然として存在し、これらはパートやアルバイトで働く配偶者に影響します。

これらの額以上だと、本人が社会保険に加入し保険料を負担する必要が生じます。

ただし、106万円の壁は2026年10月に撤廃される予定です。

今回の改正は、学生アルバイトや配偶者の働き方を促進する方向へ進む一歩ですが、社会保険の壁も依然として課題であり、今後の議論の行方が注目されます。

学生アルバイトは、社会保険の壁に悩んでる人が多いから、早く解決してほしいわ。

令和7年度の税制改正大綱は、学生アルバイトの労働環境改善に大きな影響を与える可能性があります。

今後の動向に注目していきましょう。

💡 令和7年度税制改正大綱では、103万円の壁が123万円に引き上げられ、学生アルバイトの収入が123万円まで非課税となります。

💡 特定扶養控除の見直しにより、親の扶養控除を受けられる子供の年収上限が150万円に引き上げられます。

💡 社会保険の壁は依然として課題であり、今後の議論の行方が注目されます。