高額療養費制度とは?仕組みや申請方法、見直しについて(医療保険)高額療養費制度の基礎知識と最新情報

高額療養費制度を徹底解説!医療費が高額になっても安心の公的制度。自己負担限度額、計算方法、申請方法、そして見直しの最新情報まで。制度を理解し、賢く活用して医療費負担を軽減しましょう。

💡 高額療養費制度の仕組みを理解し、自己負担限度額の計算方法を把握しましょう。

💡 高額療養費の申請方法や、窓口での支払いを抑えるための方法を知っておきましょう。

💡 制度の見直しの動向や、高額療養費制度を賢く活用するためのポイントを解説します。

高額療養費制度は、万が一高額な医療費がかかった場合に、自己負担を軽減してくれる大切な制度です。

それでは、内容を見ていきましょう。

高額療養費制度の基本と世帯合算の仕組み

高額療養費、いくら超えたら戻ってくる?

一定額を超えた医療費が払い戻されます

高額療養費制度は、医療費が高額になった場合に自己負担を軽減してくれる、とても重要な制度です。

✅ 高額療養費制度は、日本国民が加入する公的医療保険制度において、医療費が高額になった場合に自己負担額を軽減するための制度で、自己負担限度額を超えた分が支給される。

✅ 支給額は年齢や所得によって異なる自己負担限度額を超えた分で、69歳以下と70歳以上で区別され、さらに所得に応じて細かく分類される。

✅ 高額療養費制度の対象外となるもの(入院時の食事代の一部、差額ベッド代、先進医療の技術料など)があり、健康保険組合によっては法定の高額療養費よりも自己負担額が少なくなる付加給付を行っている場合もある。

さらに読む ⇒ほけんの第一歩出典/画像元: https://media.dai-ichi-life.co.jp/first_step/basic/00056/高額療養費制度は、自己負担額を所得に応じて計算し、上限額を超える分を払い戻してくれるんですね。

制度の対象外となるものもあるので、注意が必要です。

高額療養費制度は、公的医療保険に加入している人が、1ヶ月の医療費が一定額を超えた場合に、超過分が払い戻される制度です。

この制度の対象となる医療費には、入院、外来、調剤薬局、歯科での費用が含まれます。

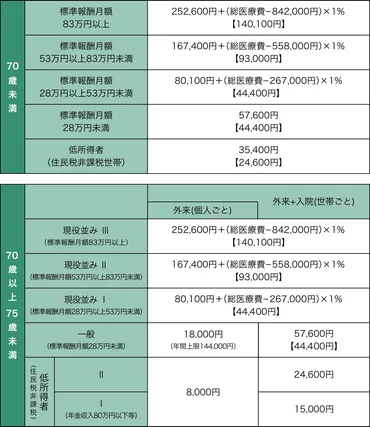

自己負担限度額は所得によって異なり、69歳以下の場合は所得に応じて計算式が適用されます。

医療費は、診療月ごと、受診者ごと、医療機関ごと、入院と通院ごとに区別して計算されます。

自己負担額が21000円以上の場合に高額療養費の対象となり、入院時の食事代や差額ベッド代、先進医療などは対象外です。

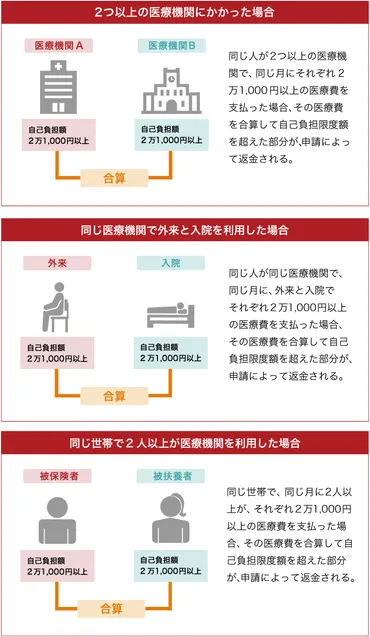

また、同一世帯の医療費を合算できる制度があり、これを「世帯合算」と言います。

世帯合算は、同じ保険に加入する世帯員の窓口負担金を合算できる制度です。

合算には、被保険者と被扶養者の関係であることが前提です。

例えば、夫婦共働きの場合は互いの医療費は合算できませんが、子どもは父か母のどちらかの被扶養者となり、その場合は両者の医療費を合算できます。

70歳以上の方の場合は、少額の医療費でも合算対象となります。

なるほど、高額療養費制度って、色んな条件で自己負担額が変わってくるんですね。でも、これだけ詳しく説明してくれたら、初めての人でも分かりやすいと思いますわ。

高額療養費の計算と申請方法

高額療養費、いくら戻る?自己負担限度額って何?

自己負担限度額を超えた医療費が戻ります。

高額療養費の申請には、限度額適用認定証が役に立つんですね。

事前に準備しておけば、窓口での支払いをスムーズにできますね。

✅ 高額療養費制度は、1ヶ月の医療費が自己負担限度額を超えた場合に、その超えた分を健保組合から払い戻す制度です。

✅ 窓口での支払いを自己負担限度額に抑えるには、マイナ保険証、資格確認書、または健康保険組合から発行される「限度額適用認定証」を提示する必要があります。

✅ 高額療養費に加え、同一世帯内の合算高額療養費、特定疾病の特例、高額医療・高額介護合算療養費といった負担軽減措置があります。

さらに読む ⇒麻生健康保険組合出典/画像元: https://aso-kenpo.or.jp/health-insurance-top/kougaku/高額療養費の計算って、ちょっと複雑ですけど、きちんと理解しておけば、いざという時に役立ちますね。

多数回該当や特定疾病の特例があるのも、覚えておきたいポイントです。

高額療養費の計算は、医療費を10割で計算し、自己負担限度額を超えた分が支給されます。

同一世帯で21000円以上の自己負担が複数ある場合は、世帯合算が可能です。

計算例では、夫婦の医療費を基に高額療養費の支給額が示されています。

月ごとの自己負担額を合算し、所得区分に応じた自己負担限度額を適用して計算します。

また、同一世帯で1年間に3回以上高額療養費に該当した場合、4回目以降は自己負担限度額がさらに軽減される「多数回該当」の特例があります。

特定疾病(血友病、後天性免疫不全症候群、慢性腎臓疾患など)の患者に対する特例もあり、自己負担限度額が月1万円または3万円に設定されます。

高額療養費の申請は、原則として診療を受けた月の翌月1日から2年以内に行う必要があり、加入している健康保険の窓口、郵送、オンラインなどで手続きできます。

事前に限度額適用認定証を取得しておくと、医療機関での支払いを自己負担限度額までに抑えることが可能です。

限度額適用認定証、便利やん!これがあれば、窓口で焦らんで済むな。それにしても、計算式とか、ちょっと難しいなぁ。

次のページを読む ⇒

高額療養費制度が見直しへ!上限額引き上げや所得区分細分化で、医療費負担はどう変わる?患者団体も反対署名活動を展開。