高額療養費制度とは?医療費の自己負担を軽減する方法とは?高額療養費制度の基礎知識と申請方法

突然の医療費高騰に備えよう!高額療養費制度を徹底解説。自己負担限度額や申請方法、家族での合算方法まで、わかりやすく解説します。限度額適用認定証の取得が鍵!制度を理解し、賢く医療費負担を軽減しましょう。

世帯合算と調剤薬局の取り扱い

高額療養費、家族の医療費は合算できる?

同一保険なら、世帯合算で医療費を合算可能。

世帯合算は、家族がいる方は見逃せない制度ですね。

公開日:2024/03/21

✅ 高額療養費制度は、医療費が高額になった際に窓口負担を軽減する制度だが、自己負担額が上限額を超えた場合に適用される。家族の医療費を合算できる「世帯合算」という仕組みもある。

✅ 世帯合算は、同じ公的医療保険に加入する家族の間で適用され、健康保険や国民健康保険の種別だけでなく、保険証の記号番号が同じであることが条件となる。同居の有無は問わない。

✅ 69歳以下の場合は、同一医療機関での自己負担額が21,000円以上でないと合算の対象とならない点に注意が必要である。70歳以上には金額制限はない。

さらに読む ⇒楽天生命保険|生命保険・医療保険でも楽天ポイントが貯まる!使える!出典/画像元: https://www.rakuten-life.co.jp/learn/article/family-medicalexpenses/世帯合算の条件や、調剤薬局の医療費も対象になる点は、知っておくと役立ちますね。

家族がいる方は特に重要です。

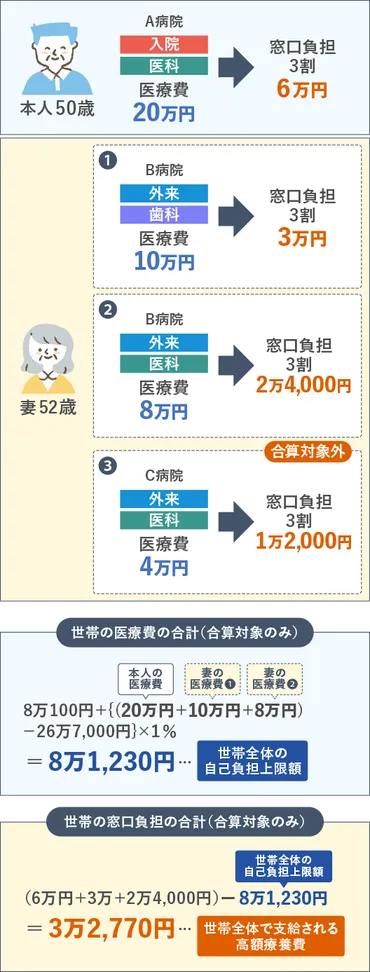

高額療養費制度は、1人が複数の医療機関にかかった場合や、家族が同じ月に医療を受けた場合、合算して計算できます。

特に、世帯合算は、同一の公的健康保険に加入している家族の医療費を合算できる制度であり、より多くの負担軽減が期待できます。

世帯合算の適用条件は主に3つあり、同じ保険であること、窓口負担金が21000円以上であること(70歳以上は除く)、所得に応じた自己負担限度額の範囲内であることが重要です。

例えば、夫婦と子供一人の家族の場合、夫婦が共働きで子供がどちらかの扶養に入っていれば、扶養者の医療費と子供の医療費は合算できますが、もう一方の配偶者の医療費とは合算できません。

また、後期高齢者の場合は、世帯合算の対象外となります。

調剤薬局の窓口負担金も合算の対象となり、処方せんを交付した医療機関の窓口負担金と合算できます。

ただし、すべての医療機関と調剤薬局の窓口負担金を合計することはできません。

A病院と調剤薬局、B病院と調剤薬局というように、それぞれ別々に合算対象となります。

家族の医療費を合算できるのは、すごく助かりますね!私も将来、家族ができたら、しっかり理解しておきたいです!

年齢と所得による上限額の違い

高額療養費、知っておくべき上限額のポイントは?

所得と年齢で上限額が異なり、認定証が便利。

年齢と所得によって限度額が異なるのは、制度を理解する上で重要ですね。

✅ 70歳以上の医療費負担について解説しており、窓口負担は所得に応じて1~3割、高額療養費制度の限度額は70歳以上の方が低く設定されている。

✅ 2022年10月からは75歳以上の一定所得者で医療費の窓口負担が1割から2割に引き上げられる。

✅ あらかじめ「限度額適用認定証」を入手しておくと、医療費の支払いがスムーズになる。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/1464608670歳以上の方の自己負担額が、段階的に見直されているのは、最新情報を把握しておく必要があるということですね。

限度額適用認定証、やっぱり大事ですね。

高額療養費の上限額は年齢や所得によって異なり、70歳以上の高額療養費の上限額は段階的に見直されています (平成29年8月 平成30年8月)。

高額な外来診療についても、事前に「限度額適用認定証」などを提示することで、窓口での支払いを上限額にすることができますので、外来診療でも事前に認定証を取得しておくと良いでしょう。

限度額は所得によって決定され、社会保険の種類や居住地は関係ありません。

高額療養費制度は、所得に応じて5つの区分(ア、イ、ウ、エ、オ)に分かれています。

各区分ごとに月間の医療費上限額が定められており、70歳未満の患者が対象です。

加入している保険制度によって、限度額適用認定証の申請方法などが異なるため、加入している健康保険に問い合わせることが推奨されています。

70歳以上の方への制度変更は、高齢化社会において重要なポイントですね。事前の情報収集が大切ですな。

問い合わせ先と制度の活用

高額療養費の相談はどこに?

加入の医療保険者に連絡!

問い合わせ先を確認して、制度を積極的に活用しましょう。

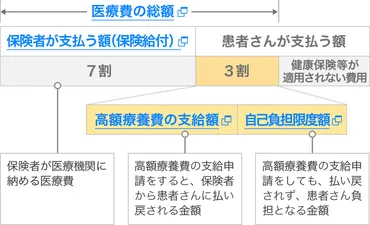

✅ 高額療養費制度は、医療費が高額になった場合に自己負担額を軽減する制度で、一定額を超えた医療費が払い戻される。

✅ 自己負担限度額は年収や所得に応じて異なり、医療費や受診回数、世帯状況などによってさらに軽減される場合がある。

✅ 高額療養費の支給を受ける権利には2年の時効があり、申請手続きが必要。対象となる医療費と対象外の医療費がある。

さらに読む ⇒ファイザー出典/画像元: https://www.ganclass.jp/support/medical-cost/hight-cost高額療養費に関する問い合わせ先は、加入している医療保険によって異なるため、注意が必要ですね。

制度を積極的に活用して、医療費の負担を軽減しましょう。

高額療養費制度に関する問い合わせ先は、加入している医療保険制度によって異なります。

被保険者証に記載されている保険者(健康保険組合、全国健康保険協会、共済組合、国民健康保険組合、市区町村、後期高齢者医療広域連合)に問い合わせることが重要です。

厚生労働省の連絡先も提供されています。

この制度は、医療費の家計負担を軽減するための重要な制度であり、医療保険と合わせて万が一の事態に備えることが重要です。

高額療養費制度を理解し、適用条件等を把握し積極的に活用することで、医療費の負担を軽減することができます。

制度を活用するには、まずどこに聞けばいいのかを知ることが大事やな。保険証、しっかり確認しとこ。

高額療養費制度は、医療費の負担を軽減するための大変役立つ制度です。

制度を理解し、積極的に活用しましょう。

💡 高額療養費制度は、自己負担限度額を超えた医療費が支給される制度である。

💡 限度額適用認定証の取得や、事後還付の手続きなど、申請方法を確認する。

💡 年齢や所得によって自己負担限度額が異なるため、自身の状況を確認する。