高額療養費制度とは?仕組みや申請方法を徹底解説!(医療費、自己負担、上限額)?医療費の自己負担を軽減!高額療養費制度の基本と申請方法

医療費が高額になっても安心!高額療養費制度とは?年齢や所得で変わる自己負担額の上限を解説。申請方法から、75歳以上の後期高齢者向けの制度まで網羅。賢く利用して、医療費の不安を解消しましょう!

💡 高額療養費制度は、医療費が高額になった場合に自己負担額を軽減する制度です。

💡 年齢や所得によって自己負担限度額が異なり、上限額を超えた分が払い戻されます。

💡 申請方法には、窓口での支払い時に自己負担限度額に抑える方法と、後日払い戻しを受ける方法があります。

まずは、高額療養費制度を利用することで、どのようなメリットがあるのか、3つのポイントに絞ってご紹介していきます。

医療費の自己負担と高額療養費制度の基本

医療費の自己負担、年齢でどう変わる?上限は?

年齢・収入で自己負担割合と上限額が変わります。

高額療養費制度の基本的な枠組みについて、詳しく見ていきましょう。

✅ 高額療養費制度は、1ヶ月の医療費が自己負担限度額を超えた場合に、その超えた金額が公的医療保険から支給される制度であり、年齢や所得によって自己負担限度額が異なります。

✅ 自己負担額の合算は、70歳未満は21,000円以上の場合、70歳以上は全て合算でき、世帯単位や多数回該当による軽減措置もあります。また、人工透析などの特定疾病や、高額医療・高額介護合算療養費制度による自己負担額の軽減もあります。

✅ 差額ベッド代、入院時の食事代、先進医療の技術料などは高額療養費制度の対象外であり、マイナンバーカードや限度額適用認定証を利用することで、自己負担限度額までの支払いが可能です。

さらに読む ⇒公益財団法人 生命保険文化センター出典/画像元: https://www.jili.or.jp/lifeplan/lifesecurity/8455.html高額療養費制度の仕組みは、思っていたより複雑ではありませんね。

年齢や所得によって限度額が異なる点は覚えておきたいです。

日本の医療保険制度では、年齢と所得によって自己負担割合が異なり、未就学児は2割、小学生以上69歳までは3割、70歳以上は年収によって2割または3割、75歳以上は1割、2割、3割と段階的に負担割合が決定されます。

医療費が高額になった場合に自己負担を軽減するのが高額療養費制度です。

この制度は、月間の自己負担額が上限を超えた場合に、超過分が払い戻される仕組みです。

高額療養費制度は、医療費が高額になった場合に年齢と収入に応じて自己負担額に上限を設ける制度であり、70歳未満と70歳以上では、年収区分に応じた月間の自己負担上限額が異なります。

また、制度の上限額は数年ごとに改定されるため注意が必要です。

高額療養費制度は、本当に助かる制度やな。限度額が年齢や収入で変わるのも、公平性を保つためでしょうね。

高額療養費制度の仕組みと自己負担上限額

医療費が高額!高額療養費制度の自己負担上限は?

年齢と所得で異なり、上限を超えた分が戻る。

高額療養費制度の具体的な仕組みについて、もう少し詳しく見ていきましょう。

✅ 高額療養費制度は、1ヶ月の医療費の自己負担額が上限を超えた場合に、超過分の払い戻しを受けられる制度で、国民健康保険や社会保険加入者が利用可能。

✅ 制度の対象となるのは保険診療の医療費のみで、自費診療、先進医療費、差額ベッド代、入院中の食事代、日用品費などは対象外となる。

✅ がん治療や出産においても、保険診療の部分は高額療養費制度の対象となるが、先進医療や自費診療の費用は対象外になる場合がある。

さらに読む ⇒マネコミ!〜お金のギモンを解決する情報コミュニティ〜出典/画像元: https://manekomi.tmn-anshin.co.jp/kenko/17471236制度の対象となる医療費が保険診療のみであること、そして自己負担上限額が年齢と所得によって異なる点が重要ですね。

高額療養費制度は、月単位、個人単位、そして病院単位で計算されます。

70歳以上は世帯単位での上限も存在します。

自己負担額の上限は年齢(69歳以下と70歳以上)と所得によって異なり、年収に応じて細かく区分された計算方法が定められています。

例えば、70歳未満の平均的な所得の会社員の場合、1ヶ月の自己負担限度額は約8万円です。

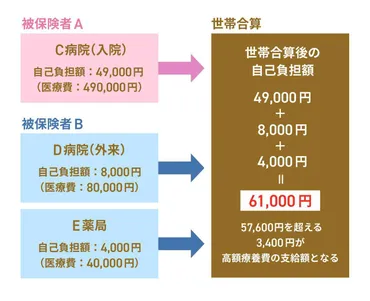

複数の病院での受診や家族の医療費は合算することが可能で、70歳未満の場合は自己負担額が21000円以上の医療費が合算対象となります。

70歳以上75歳未満の場合は金額の条件はありませんが、75歳以上の家族の医療費や、夫婦が共働きで別の健康保険に加入している場合は合算できません。

高額療養費制度は、医療費の自己負担額が高額になった場合に、一定の金額(自己負担限度額)を超えた分を払い戻す制度で、差額ベッド代や先進医療費は対象外です。

いやー、複雑やな。これ、全部覚えとかないと損するってことやろ?でも、知ってて損はない情報やと思いますわ。

次のページを読む ⇒

高額療養費制度、知っておくと安心!申請方法から上限額、注意点まで解説。賢く利用して医療費負担を軽減しましょう。